KOMENTARZ

Kamil Moskwik, Aleksander Ujazdowski, Antoni Olszewski

Współpracownicy BiznesAlert.pl

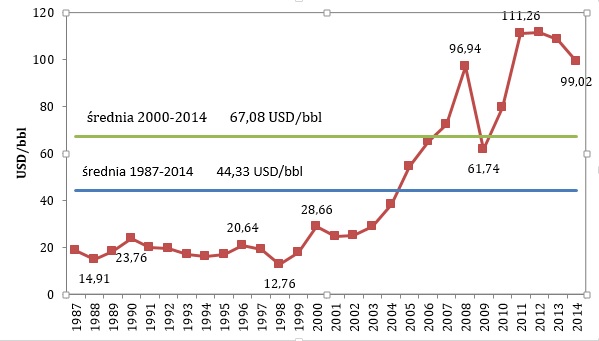

Rok 2014 i 2015 przyniósł ogromne i przełomowe zmiany w światowych cenach ropy. Spadek cen na całym świecie okazał się drastyczny – podobne stawki były osiągane po raz ostatni ponad 6 lat temu. Spadki rozpoczęły się w czerwcu 2014 roku. 19 czerwca Brent zanotował najwyższą w roku cenę za baryłkę na poziomie 115.43 USD. Od tego momentu pojawiła się bardzo silna tendencja spadkowa – 26 Grudnia cena wynosiła 58.77 USD za baryłkę. Rok 2015 pogłębił tendencję – mimo początkowych zwyżek cen zimą, od lata cena powoli znów zaczęła spadać. Obecnie osiągnęła poziom 46.32 USD za baryłkę.

Rys.1 Roczne ceny ropy Brent w latach 1987 – 2014

Źródło: opracowanie własne na podstawie danych EIA.gov

Bardzo trudno wskazać jednoznaczne przyczyny tego wyjątkowego zjawiska jakim jest trzykrotny spadek ceny ropy w ciągu niespełna 17 miesięcy. Naturalnym czynnikiem jest wpływającym cenę jest spadek popytu. Rzeczywiście realne zapotrzebowanie na ropę spadło, szczególnie w Europie, która stała się bardziej „samowystarczalna energetycznie” Możliwości producentów obecnie stały się niewykorzystywane – w ciągu roku w sektorze straciło w związku z tym pracę około 200 tys. osób. Drugim kluczowym czynnikiem było podwojenie wydobycia ropy w USA, które stały się tym samym liderem produkcyjnym. Nadprodukcja wymusiła eksport surowca poza kraj, co bardzo ożywiło konkurencję na obszarach dotąd niemalże zmonopolizowanych przez innych dostawców. Jednocześnie USA przestały importować ropę z Arabii Saudyjskiej, Nigerii czy Algierii co dotąd było dla tych krajów podstawowym kierunkiem sprzedaży. Ponadto, ze względu na nieelastyczny popyt, rezerwy rafineryjne wydobytej ropy w USA (oraz na całym świecie) osiągnęły historycznie szczytowy poziom, a zbiorniki są obecnie zapełnione, przez co słabnie zapotrzebowanie segmentu downstream na wydobywaną ropę. Te czynniki doprowadziły do zawirowań na światowych rynkach.

Największymi poszkodowanymi są państwa-producenci na czele z Nigerią, Iranem, Rosją, Wenezuelą czy Brazylią. Te państwa najsilniej uzależnione gospodarczo od poziomu sprzedaży rodzimego surowca muszą stawić czoło dużym wyzwaniom. Nie oznacza to jednak, że najwięksi producenci nie są pozbawieni kłopotów. Zarówno Arabia Saudyjska, stojąca realnie na czele OPECu, jak i Stany Zjednoczone, stoją przed pytaniem o dalszą politykę wydobywczą. Jak na razie, na większą skalę, powstrzymywane są cięcia w zatrudnieniu oraz zamykanie odwiertów. Mimo decyzji konferencji OPEC w Wiedniu w 2014 roku o częściowym ograniczeniu produkcji, Arabia Saudyjska silnie opiera się koncepcji zmniejszenia produkcji i podniesienia cen, którą forsują niektóre państwa kartelu, zasadnie wskazując, że może doprowadzić to do utraty rynków. Wydaje się, że pozycja OPEC, chociaż wciąż kluczowa, nie jest już decydująca w skali globalnej – organizacja nie może dyktować swoich warunków światowym rynkom.

Z kolei Stany Zjednoczone są w o tyle dobrej sytuacji, że lwią część produkcji pochłania rynek rodzimy. Naturalne powiązania polityczne oraz mocarstwowość zapewnia natomiast rynki zbytu poza krajem – ta sytuacja może się na dodatek polepszyć dzięki umowie o wolnym handlu z Unią Europejską TTIP, w ramach której umożliwiony będzie eksport ropy.

Naturalnie, przy niepewnej sytuacji geopolitycznej na Bliskim Wschodzie oraz wschodniej Ukrainie, w publicystyce pojawiają się tezy o innych, niż ekonomiczne, przyczynach spadku cen. Wskazuje się na celową politykę USA, celową politykę Arabii Saudyjskiej lub nawet na kooperację tych dwóch państw przeciw rywalom politycznym i rynkowym. Wydaje się jednak, że czynniki ekonomiczne są tutaj decydujące chociaż korzyści polityczne są widoczne – pytanie czy są skutkiem ubocznym czy prawdziwym celem liderów wydobycia pozostanie otwarte dla historyków i politologów.

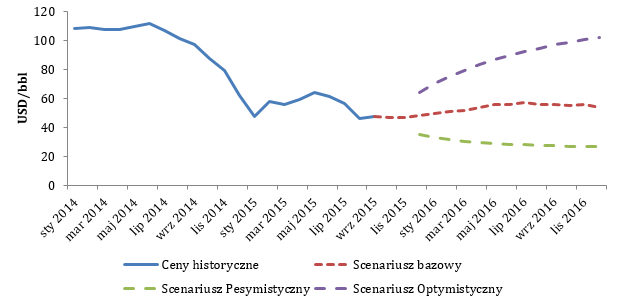

Prognoza cen ropy naftowej Brent

Wahania cen ropy naftowej są jednym z największych fenomenów XXI wieku, przyciągają uwagę całego świata – niestety nadal pozostają zjawiskiem nieprzewidywalnym. Warto zaznaczyć, że ceny surowca w historii odzwierciedlały bieżący stan gospodarki oraz przewidywały przyszły wzrost zapotrzebowania.

Próba zaprognozowania cen ropy naftowej jest bardzo trudnym i skomplikowanym procesem. Tworząc model długoterminowy, konstruuje się trzy scenariusze: bazowy (kontynuacji dotychczasowych trendów), optymistyczny (wysokich cen) oraz pesymistyczny (niskich cen). Na podstawie estymowanej zmienności cen ropy naftowej scenariusze optymistyczny i pesymistyczny wyznaczone są przy poziomie ufności równym 0,95. (tj. prognozuje się, iż z prawdopodobieństwem 95% ceny ropy będą kształtować się w przedziale wyznaczonym przez skrajne scenariusze).

Rys.2 Prognoza cen ropy naftowej Brent do 2016 roku

Rys.2 Prognoza cen ropy naftowej Brent do 2016 roku

Źródło: opracowanie własne na podstawie EIA.gov

Zrozumienie zachowania się cen ropy naftowej jest łatwiejsze w retrospektywie (ex-post), spowodowane jest to wiedzą na temat różnorodnych relacji między ropą a stanem gospodarki, polityką oraz pogodą.

Interpretacja zmian ceny surowca pozwala na przewidywanie kierunki zmian, jednak ten proces jest bardzo trudny. Wykonana prognoza przedstawia trzy scenariusze zmian ceny ropy naftowej (bazowy, optymistyczny oraz pesymistyczny). Wyniki przedstawia poniższa tabela:

| Data | Scenariusz Bazowy ($/bbl) | Scenariusz Optymistyczny($/bbl) | Scenariusz Pesymistyczny($/bbl) |

| sty 2016 | 50,00 | 70,28 | 32,90 |

| lut 2016 | 51,00 | 74,93 | 31,62 |

| mar 2016 | 52,00 | 79,55 | 30,53 |

| kwi 2016 | 54,00 | 83,84 | 29,61 |

| maj 2016 | 56,00 | 86,87 | 29,11 |

| cze 2016 | 56,00 | 90,02 | 28,35 |

| lip 2016 | 57,00 | 92,72 | 27,99 |

| sie 2016 | 56,00 | 94,63 | 27,74 |

| wrz 2016 | 56,00 | 97,09 | 27,38 |

| paź 2016 | 55,00 | 99,02 | 27,19 |

| lis 2016 | 56,00 | 100,83 | 27,08 |

| gru 2016 | 54,00 | 102,38 | 27,05 |

Prognoza została opracowana na podstawie danych U.S. Energy Information Administration, publikującej prognozy cen ropy WTI, następnie skorygowana o uśredniony dyferencjał Brent-WTI. W nadchodzącym roku najbardziej prawdopodobne wydaje się utrzymanie cen ropy notowanej na giełdzie w Londynie na poziomie 50-60 USD za baryłkę. Pułap ten jest zbliżony do porównywalnych prognoz z ostatnich tygodni. We wrześniu bieżącego roku analitycy Merrill Lynch Bank of America zweryfikowali prognozę na rok 2016 do średniego poziomu 62 USD za baryłkę. Podobnie analitycy banku Goldman Sachs przedstawili nową prognozę ze średnioroczną ceną za baryłkę w wysokości 45 USD dla ropy WTI, co przy uwzględnieniu spodziewanego dyferencjału daje ok. 50 USD dla ropy Brent. Z kolei według październikowej prognozy agencji ratingowej Moody’s, średnioroczna cena ropy Brent w 2016 roku ma wynieść 53 USD. Co ciekawe, większość analityków obecnie podziela zdanie, iż stosunkowo niskie ceny ropy utrzymają się jeszcze przez długi czas, przynajmniej do końca 2017 roku.

Utrzymywanie się niskich cen wiąże się z wieloma konsekwencjami gospodarczymi czy energetycznymi. Dla przykładu. niskie ceny skutecznie powstrzymują rozwój sektora gazu łupkowego na świecie, a w krajach, w których ten sektor jest rozwinięty (np. USA) cofają go. Natomiast w perspektywie politycznej, zmieni się pozycja Rosji wobec świata zachodniego. Z kolei tania benzyna może z kolei wywołać powrót do wzmożonego transportu samochodowego. Takich mniejszych i większych konsekwencji jest bardzo wiele – ale to już temat na oddzielny tekst.