Moskwik: Korelacja zmian na rynku ropy naftowej z cenami LNG oraz rozwojem tego rynku

ANALIZA

Kamil Moskwik

Współpracownik BiznesAlert.pl

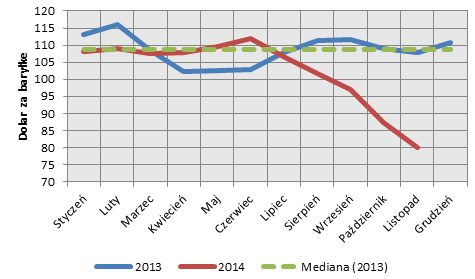

Zmiany cen ropy naftowej Brent 2013-2014

Ceny ropy naftowej notują spadek, od lipca cena ropy Brent spadła z poziomu 110 USD do około 80 USD (stan na 25.11.2014). Jak wiemy w działalności inwestycyjnej wyróżniamy kilka rodzajów ryzyka. Niektóre z Nich mają istotny wpływ na rynek surowców (ryzyko stopy procentowej, kursu walut, inflacji oraz rynku). Czynniki geopolityczne wywierają istotny wpływ na rynek ropy naftowej. Idealnym przykładem jest konflikt pomiędzy Zachodem a Rosją, który był jednym z czynników zmiany cen na rynku ropy naftowej.

Rys.1 Cena ropy Brent w 2013-2014 roku, opracowanie własne na podstawie EIA.gov

Rys.1 Cena ropy Brent w 2013-2014 roku, opracowanie własne na podstawie EIA.gov

Na rysunku porównano ceny ropy Brent w latach 2013-2014, mediana za rok 2013 wyniosła 108,77 USD, oznacza to, że w 2013 roku przez 50% czasu ceny ropy naftowej wynosiły poniżej tej kwoty. [1]Drastyczny spadek cen ropy w 2014 roku, generuję wiele hipotez jedną z ciekawszych jest amerykańsko-saudyjska współpraca, która ma na celu stworzenie presji na Rosji, która swoją gospodarkę oraz budżet w dużym stopniu opiera na przychodach które są generowane z wydobycia oraz eksportu ropy naftowej i gazu ziemnego. Dużą popularnością cieszy się także inna hipoteza, koncentruje się ona na zaplanowanych działaniach Arabii Saudyjskiej, które mają doprowadzić do osłabienia amerykańskich producentów ropy z łupków i przywrócenie Arabii Saudyjskiej pozycji „Swing Producer” (Podmiot kontrolujący cenę ropy poprzez możliwośc szybkiego zwiększenia lub zmniejszenia produkcji).

Wzrost cen ropy naftowej negatywnie odziałuje na popyt surowca. Droga ropa powoduje intensywniejsze poszukiwania alternatywnych rozwiązań. Bardzo dobrym przykładem jest sektor transportowy, gdzie produkty ropopochodne zastępuje się energią elektryczną wykorzystywaną do napędzania pojazdów elektrycznych czy gazem płynnym LNG1 i CNG2. Równocześnie poprzez wysokie ceny ropy stymulowana jest podaż. Wydatki inwestycyjne w postęp technologiczny zwiększają efektywnośc wydobycia, zwiększone są także nakłady finansowe w nowe złoża, oraz w te w których eksploatacja staję się opłacalna dzięki wysokim cenom.

1Skroplony gaz ziemny (LNG) jest paliwem powstałym z przetwarzania gazu ziemnego poprzez usuwanie zanieczyszczeń, a następnie zmianę stanu skupienia, w wyniku działania ciśnienia oraz niskiej temperatury – ok. minus 160°C (-270°F). Po skropleniu otrzymuje się paliwo bez właściwości toksycznych i korozyjnych. W skład LNG wchodzi głównie metan oraz niewielkie ilości innych węglowodorów. LNG ma objętość około 600 razy mniejszą niż gaz ziemny w swoim naturalnym stanie skupienia, co czyni go bardziej ekonomicznym w transporcie i magazynowaniu. [2]

2CNG – czyli skompresowany gaz ziemny to ponad dwustukrotnej kompresji gazu ziemnego (po wcześniejszym usunięciu zanieczyszczeń). [3]

Modele wyceny gazu

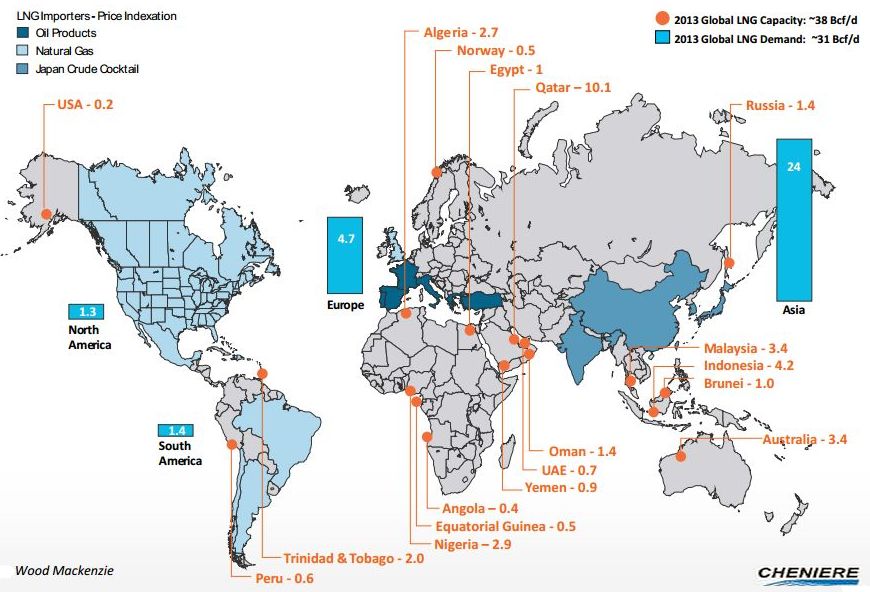

Powstaje nowy globalny rynek gazu, którego głównym elementem ma być gaz ziemny w postaci skroplonej – LNG. Umożliwi on transport medium pomiędzy odległymi od siebie rynkami oraz stanie się alternatywą dla rynku ropy naftowej. Firma Cheniere Energy przygotowała ilustrację przedstawiającą stan tego rynku.

Rys. 2 Globalny rynek LNG, Wood Mackenzie/Cheniere Energy

Rys. 2 Globalny rynek LNG, Wood Mackenzie/Cheniere Energy

W rejonie Zatoki Perskiej oraz Azji Południowo-Wschodniej znajdują się główni eksporterzy oraz producenci, liderem jest Katar, który ma potencjał produkcyjny wynoszący 100 miliardów m3. Istotnym rejonem produkcyjnym jest także Afryka. Dominującym odbiorcą jest Azja (250 mld rocznego popytu), po drugiej stronie jest Europa której wynik w 2013 roku wyniósł 1/5 azjatyckiego zapotrzebowania. [4]

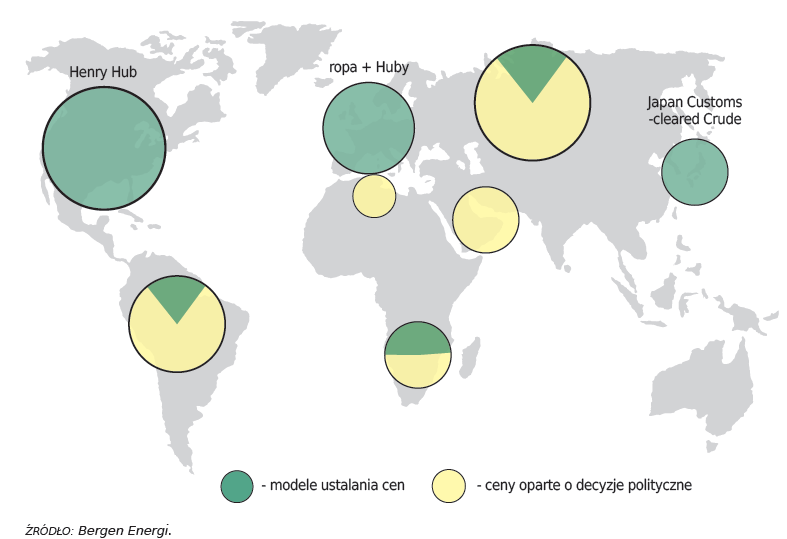

Globalizacja rynku gazu ziemnego, powoduje powstawanie systemów jego wyceny,wyróżniamy trzy modele wyceny gazu3 w umowach długoterminowych dostawy, które są uzależnione od uwarunkowań gospodarczych oraz geopolitycznych, w szczególności od stopnia regulacji danego rynku gazu. [2]

Modele wyceny gazu

:

- azjatycka oparta na JCC – Japan Crude Coctail (cenie importu ropy naftowej do Japonii)

- europejska (bez W. Brytanii) – oparta na cenie ropy naftowej

- amerykańska (plus W. Brytania) oparta na rynku gazu

Rys.3 Regionalizm formuł cenowych w kontraktach na dostawę gazu, Robert Zajdler, Perspektywy rozwoju formuł cenowych w kontraktach długoterminowych na dostawy gazu ziemnego oraz ich znaczenie dla stworzenia w Polsce hubu gazowego dla państw Europy

Rys.3 Regionalizm formuł cenowych w kontraktach na dostawę gazu, Robert Zajdler, Perspektywy rozwoju formuł cenowych w kontraktach długoterminowych na dostawy gazu ziemnego oraz ich znaczenie dla stworzenia w Polsce hubu gazowego dla państw Europy

Rysunek numer trzy pokazuje główne modele wykorzystywane do wyznaczania i indeksacji ceny gazu ziemnego w umowach długoterminowych dostawy. W państwach regionu pacyfiku cena gazu oparta jest o JCC (Japan Crude Coctail) – średnia cena importowanej ropy naftowej przedstawiona w statystykach urzędów celnych. W państwach należących do Unii Europejskiej cena gazu określana jest w odniesieniu do ceny ropy naftowej oraz produktów ropopochodnych, oraz cen gazu w hubach. W Stanach Zjednoczonych ceny gazu określa się przede wszystkim do ceny gazu w hubie Henry Hub. Ceny w innych rejonach świata oparte są w dużym od decyzji politycznych. [2]

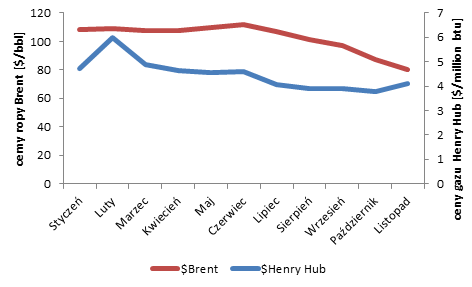

Korelacja Pearsona pomiędzy cenami ropy Brent a gazem ziemny Henry Hub

Obserwacja wykresu numer 4 pokzuje, że istnieje zależnośc pomiędzy cenami surowców. Jednak powstaje pytanie jak silna jest ta korelacja.

W celu zbadania zależności pomiędzy ceną gazu ziemnego Henry Hub a ropy naftowej Brent wykonano korelację Pearsona. Wykorzystano dane pochodzące z serwisu EIA.gov (przedział czasowy styczeń – listopad 2014). Wyrazem liczbowym korelacji jest jego współczynnik, który zawiera się w przedziale [-1;1].Współczynnik korelacji Pearsona dla badanych danych wyniósł 0,564, oznacza to, że korelacja jest słaba dodatnia. Na podstawie otrzymanego współczynika, został obliczony wskaźnik determinacji liniowej, który informuje o procencie wyjaśnionej liniowo zmienności zmiennej zależnej przez zmienną niezależną, wyniósł on 31,8 %.

Rys.4 Porównanie ceny ropy Brent z cenami gazu ziemnego Henry Hub (źródło: EIA.gov, opracowanie własne), BTU – Brytyjska jednostka cieplna (ang. British thermal unit)

Interpretując otrzymane dane zauważamy, że pomiędzy cenami ropy Brent a cenami gazu ziemnego z huba Henry Hub istnieje umiarkowana korelacja. Oznacza to, że wraz ze wzrostem cen ropy, ceny gazu umiarkowanie rosną, możemy także powiedzieć, że wraz ze spadkiem cen ropy, ceny gazu nieznacznie maleją.

W świetle ostatnich wydarzeń oraz decyzji OPEC, o utrzymaniu wydobycia ropy naftowej na poziomie 30 mln baryłek dziennie, bardzo prawdopodobny jest dalszy spadek cen ropy. Bazując na obliczonym współczynniku korelacji Pearsona, który zakłada słabą dodatnią zależność pomiędzy cenami surowców, istnieje duże prawdopodobieństwo niewielkiego spadek cen gazu.

Nowy globalny rynek gazu ziemnego – LNG

Rynek LNG ma coraz większy udział w rynku gazu ziemnego na świecie. Czynniki powodujące taki stan rzeczy to przede wszystkim własności LNG4 oraz rozwój technologii umożliwiającej bezpieczny transport oraz magazynowanie gazu ziemnego.

Własności LNG

- Bardzo wysoka efektywność (gęstość) energetyczna: sześćdziesięciokrotnie większa gęstość energetyczna gazu ziemnego w formie LNG (21 GJ/m3) od postaci nieskompresowanej (0,03 GJ/m3)

- Niski wskaźnik emisyjności CO2 na jednostkę energii (56 kgCO2/GJ w stosunku do węgla brunatnego 109 kgCO2/GJ)

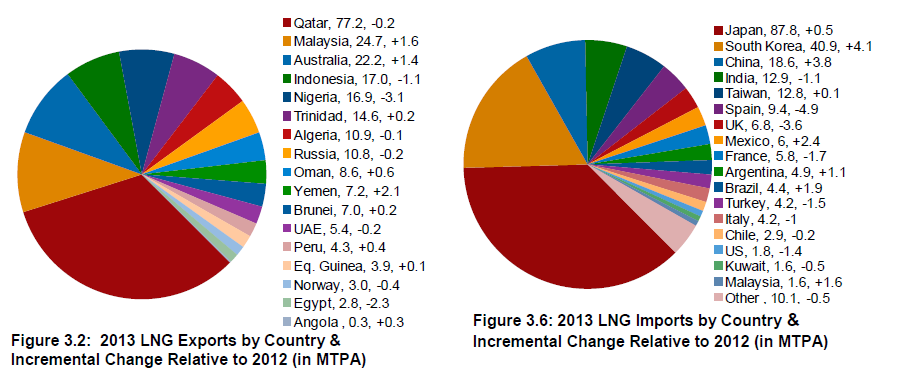

Rys.5 Główni Eksporterzy oraz Importerzy LNG 2013 (źródło: World LNG Report 2014)

Rys.5 Główni Eksporterzy oraz Importerzy LNG 2013 (źródło: World LNG Report 2014)

[6]W 2013 roku liczba eksporterów LNG osiągnęła 17. Podczas gdy ostatnia elektrownia w USA była tymczasowo wyłączona z powodu wygaśnięcia koncesji na export LNG „Kenai” w marcu 2013 (choć od tego czasu projekt otrzymał nowe licencje), Angola dołączyła do listy krajów eksportujących LNG, ładując pierwszy transport w czerwcu 2013. W międzyczasie, Holandia i Korea Południowa re-eksportowały ładunki po raz pierwszy, podnosząć łączną liczbę krajów re-eksportujących do 8 w 2013 r. Wznowienie normalnej pracy w Malezji i Jemenie oraz podniesienie produkcji w Pluto LNG w Australii podniosło podaż LNG w 2013 Mimo to, zyski zostały przesunięte w związku z trudnościami w Basenie Atlantyckim. Powtarzające się w Nigerii nieuniknione wypadki, problemy techniczne w Snøhvit LNG w Norwegii i zwiększone przekierowanie LNG w kierunku rynku krajowego w Egipcie były głównymi czynnikami ograniczającymi podaż. Liczba i rozmach geograficzny krajów importujących LNG nadal rośnie. Od końca 2008 roku do 2012, Brazylia, Kanada, Chile, Kuwejt, Indonezja, Holandia, Tajlandia i Zjednoczone Emiraty Arabskie (UAE) rozpoczęły import tego surowca. W 2013 roku, Malezja, Singapur i Izrael dołączył do listy, co daje łączną liczbę importerów wynoszącą 29 krajów.

Rynek skroplonego gazu ziemnego rozwijał się w dynamicznym tempie, tempo wzrostu w latach 2000-2011 wyniosło 8%. [7]Według prognoz utrzyma się wysoka dynamika wzrostu wolumenów handlowych LNG do 2020 roku. Badania przeprowadzone przez firme NERA na zlecenie Cheniere Energy przedstawiają 63 scenariusze rozwoju sytuacji na rynku gazu w USA. Wynika z nich, że gaz skroplony z USA będzie konkurencyjny w stosunku do innych ofert na rynkach światowych. Analitycy podkreślają także, że w sytuacji zwiększenia eksportu LNG z innych państw takich jak Rosja czy Norwegia, amerykański gaz stanie się mniej konkurencyjny. Duży wpływ na taką sytuację mają wysokie koszty morskiego transportu gazu z USA do Europy.

Jak podaje brytyjska firma BG w 2013 roku Europa przyjeła 35 mln ton skroplonego gazu, to najniższy wynik w ostatniej dekadzie. Prognozy dotyczące rozwoju rynku LNG na starym kontynencie pokazują, że jest on niewielki z ujemną tendencją spadkową.

Jak czytamy w raporcie nowy głównym dostawcą LNG stanie się Australia, która zwiększy wolumen na rynku o 67 mln ton. Według BP Group zapotrzebowanie na surowiec do 2025 roku będzie rosło dwa razy szybciej niż produkcja 5% rocznie do 2025 roku.

[2] W celu dywersyfikacji dostaw gazu oraz zapewnienia bezpieczeństwa energetycznego Polski w Świnoujściu powstaje terminal LNG, na mocy uchwały Rady Ministrów z 19 sierpnia 2008 roku. Zdolność importowa terminalu w pierwszym etapie wyniesie 5 mld m3/rok z możliwością rozbudowy do 7,5 mld m3/ rok. Powierzchnia zbiorników wyniesie 320 tys m3. Terminal będzie jednym z najmniejszych w Europie, jednak może pełnić strategiczną rolę w regionie. Budowa terminalu pozwoli Polsce na dostęp do globalnego rynku LNG co wpłynie na siłę negocjacyjną w procesie kontraktowania dostaw gazu.

[3] Zwiększenie roli LNG wynika przede wszystkim z potrzeby zwiększenia bezpieczeństwa energetycznego poszczegółnych państw i regionów. Wprowadzenia konkurencyjności cenowej skroplonego gazu ziemnego w stosunku do transportowanego gazu tradycyjnymi gazociągami. Nisko emisyjność LNG pozwoli na rozwój polityki klimatycznej, wykorzystanie LNG nie tylko jako transportu gazu ziemnego, lecz także jako paliwa używanego w transporcie morskim. [2] Dostępne dane liczbowe pokazują, że import LNG rośnie szybciej niż za pomoca gazociągów. Zwiększa się także liczba krajów na rynku, może to spowodować alternatywę dla transportu medium gazociągami.

Bibliografia:

[1] http://blogi.bossa.pl/2014/10/20/wykres-dnia-naftowy-prog-bolu/

[2] Robert Zajdler, Perspektywy rozwoju formuł cenowych w kontraktach długoterminowych na dostawy gazu ziemnego oraz ich znaczenie dla stworzenia w Polsce hubu gazowego dla państw Europy.

[3] EY, Wpływ terminalu LNG na rozwój społeczno-gospodarczy w Polsce i w województwie zachodniopomorskim

[4] http://szczesniak.pl/2676

[5] http://www.columbia.edu, Correlation Regression

[6] World LNG Report 2014

[7] http://infolupki.pgi.gov.pl/pl/ekonomia-i-spoleczenstwo/rewolucja-lupkowa-cena-nie-wszystko

[8 ]BP Statistical Review 2014

[9]EIA.gov

[10]EY, Global LNG Will new demand and new supply mean new pricing?