Wieczorem, 24 lutego 2016 roku, metanowiec „Asia Vision” opuścił terminal Sabine Pass i wypłynął z pierwszym „łupkowym” transportem LNG w kierunku Brazylii [1]. Stany Zjednoczone Ameryki Północnej (USA), kraj, który jeszcze kilkanaście lat temu przedstawiany był jako możliwy importer LNG, dzięki rewolucji technologicznej, która stała się podstawą do rewolucji łupkowej pozwalającej dotrzeć do ogromnych, tanich pokładów gazu ziemnego i w konsekwencji do równie tanich pokładów ropy naftowej, stał się w długim terminie eksporterem gazu ziemnego LNG [2], ropy naftowej [3] i wyrobów ropopochodnych – piszą Andrzej P. Sikora i Mateusz P. Sikora z Instytutu Studiów Energetycznych

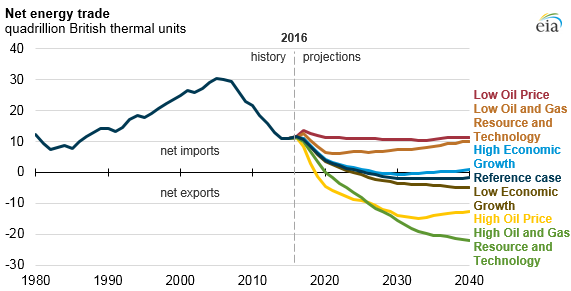

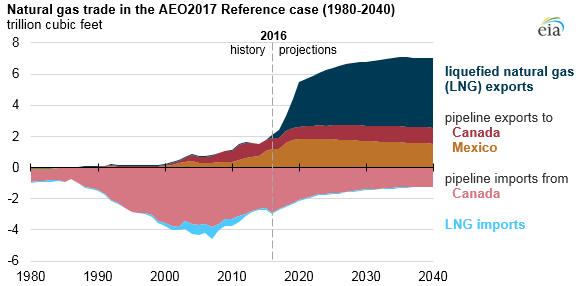

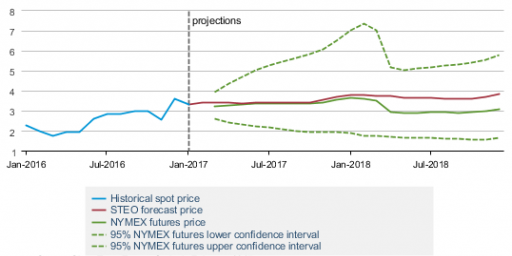

Fakt ten potwierdza prognoza Annual Energy Outlook 2017 (AEO2017) opublikowana przez Energy Information Administration (EIA) (Rys. 1. i Rys. 2.)

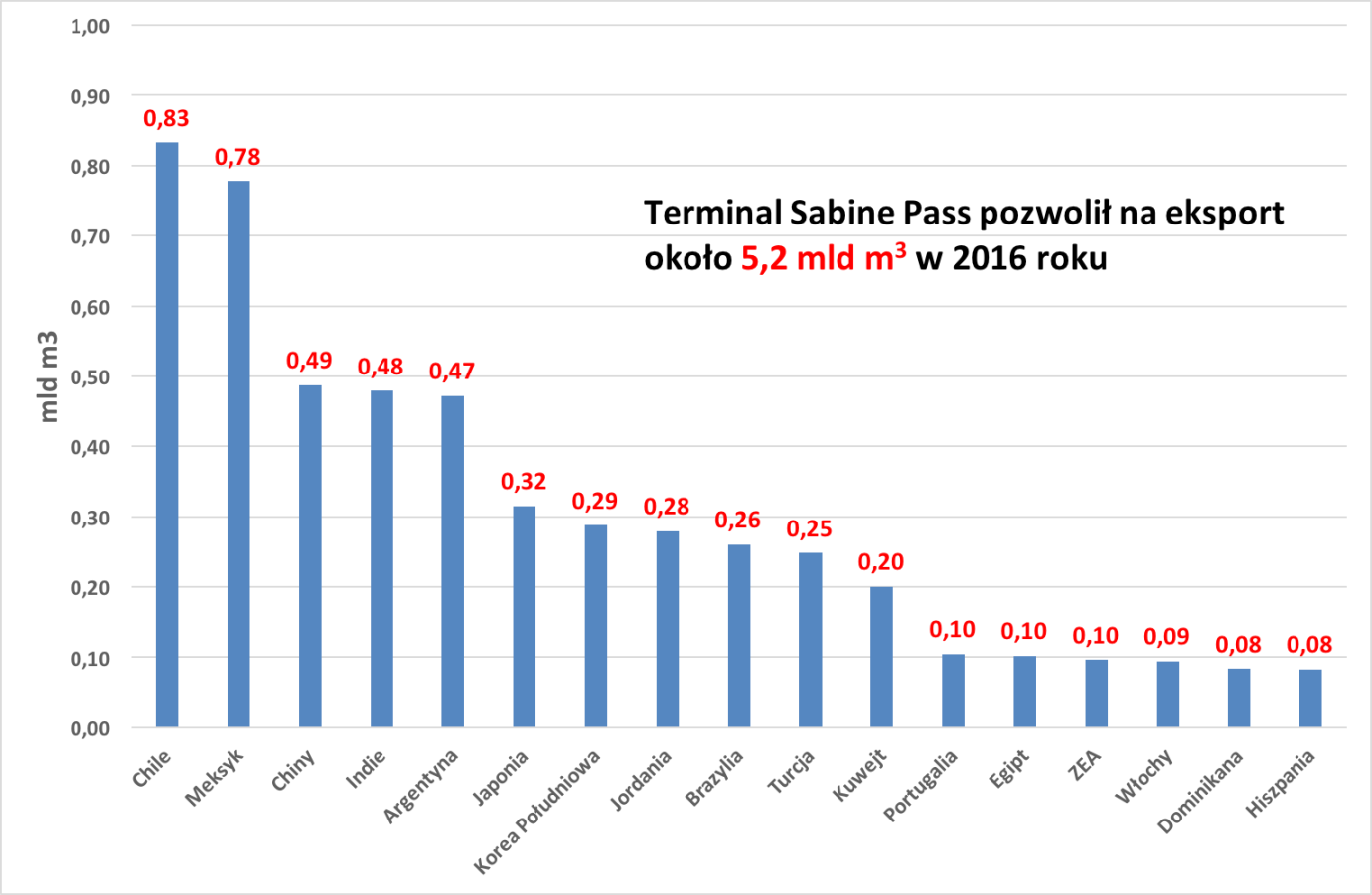

Dokładnie rok później widzimy (Rys. 3), że to już nie rewolucja, to codzienna rzeczywistość… W tym czasie około 5,2 mld m3 amerykańskiego gazu ziemnego pochodzącego z niekonwencjonalnych formacji zostało wyeksportowanych na 61 metanowcach (37 różnych jednostek) do 18 krajów na całym świecie. Głównym odbiorcą amerykańskiego LNG było Chile, gdzie dopłynęło 833 mln m3, na drugim miejscu uplasował się Meksyk z 777 mln m3, a trzecią pozycję zajmują prawie ex aequo Chiny (487 mln m3), Indie (478 mln m3) i Argentyna (471 mln m3). Podkreślamy jeszcze jedną ciekawostkę, pierwszy transport amerykańskiego LNG do Japonii (JERA Co), największego importera LNG na świecie, wypłynął 7 grudnia 2016 roku i przepływając przez Kanał Panamski dotarł do celu po prawie miesiącu, 6 stycznia 2017 roku [4]. Co więcej kraj ten odebrał w styczniu 2017 roku łącznie trzy statki z USA po średniej cenie na poziomie 645 dol. za tonę [5] (około 16,8 dol./mmBtu)! Import z Australii, która była największym dostawcą LNG do Japonii w styczniu 2017, kosztował średnio 384 dol. za tonę (około 10 dol./mmBtu), natomiast z Angoli po 337 dol. za tonę (około 8,7 dol./mmBtu).

Średnia amerykańska cena w punkcie wyjścia dla 61 transportów wyniosła 4,65 dol./mmBtu [6] czyli około 171,45 dol./1000m3. Najtaniej za amerykański surowiec zapłacono 10 maja 2016 roku, za transport do Kuwejtu, kiedy to cena wyniosła 3,12 dol./mmBtu, czyli około 115,13 dol./1000m3, a najwięcej kosztował surowiec transportowany 9 września 2016 roku do Turcji, jego cena wyniosła 6,28 dol./mmBtu, czyli około 231,73 dol./1000m3 (dokładne dane dotyczące każdego transportu dostępne w Tabeli 2 dołączonej na końcu analizy, warto te dane przeanalizować szczegółowo – statki pływają nie zawsze w pełni załadowane(!), pływają z tym samym ładunkiem – dzielonym do kilku odbiorców np. Argentyna/Brazylia itp.).

Z perspektywy Europy, najważniejszą informacją była cena surowca w pierwszym ładunku LNG wysłanym z USA do Europy. Dotarł on pod koniec kwietnia do Portugalii i kosztował 3,41 dol./mmBtu, czyli 126,17 dol./1000m3. Oczywiście, należy do tych kwot doliczyć koszty frachtu oraz opłaty regazyfikacyjne. Przypomnijmy [7], że na formułę całego kosztu składa się 115% ceny gazu w punkcie Henry Hub, około 2,25 dol./mmBtu opłaty technicznej za skroplenie gazu ziemnego (zapisanej w kontrakcie z 2011r. między Cheniere i Shell) oraz fracht. Wylicza się, iż łączny koszt transportu LNG z USA to około 4,15 dol./mmBtu, czyli 153,55 dol./1000m3 (Tabela 1).

|

Usługa |

USD/mmBtu | USD/1000m3* |

|

Skroplenie (średnia dla 5 wybranych punktów) |

2,66 |

98,15 |

|

Fracht (4500 mil) |

0,59 |

21,77 |

|

Regazyfikacja (średnia dla 3 wybranych punktów) |

0,89 |

32,84 |

|

Łącznie |

4,15 |

153,14 |

Tabela 1. Łączne koszty usług transportu LNG w USA, Opracowanie: Instytut Studiów Energetycznych; Źródło: NERA Economic Consulting

* liczone dla wzoru 1$/mmBtu = 36,9$/1000m3

Dotychczas amerykańskie LNG pojawiało się w europejskiej części Atlantyku sporadycznie i powiedzmy wprost, omijało europejskie terminale regazyfikacyjne. Do 30 stycznia 2017 roku, tylko 5 metanowców przetransportowało LNG z USA do Europy (3 do Hiszpanii, 1 do Portugalii i 1 do Włoch). Nie oznacza to jednak, że nie może ich być więcej i że surowiec nie może być konkurencyjny cenowo do choćby rosyjskiego gazu ziemnego tłoczonego rurociągami. 22 czerwca 2016 roku ogłoszony 42 dniowy przestój zatłaczania gazu ziemnego do największego w Wielkiej Brytanii magazynu UGS Rough (kod EIC21W000000000094P) spowodował skok kwotowań notowanego na brytyjskiej giełdzie NBP kontraktu Winter 16 (zima 16) do poziomu 6,411 dol./mmBtu. Cena była na tyle wysoka, że pozwoliła nie tylko pokryć klasyczną opłatę dla eksportu, lecz także opłatę techniczną za skroplenie gazu ziemnego, a dodatni spread cenowy wyniósł 0,119 dol./mmBtu [8].

Oczywiście, powyższa informacja powinna być traktowana tylko jako przykład i bardzo ważna ciekawostka. Oznacza to jednak, że po pierwsze, cena amerykańskiego surowca jest bacznie śledzona przez Rosjan i Gazprom. Po drugie, podkreślaliśmy już to wielokrotnie, iż technologiczna rewolucja łupkowa całego sektora oil&gas w USA, spadki cen ropy naftowej, w połączeniu oczywiście z geopolitycznymi zawirowaniami (rola Iranu!), wojną w Syrii, aneksją ukraińskiego Krymu, destabilizacją Donbasu, światowymi sankcjami etc., otwarciem europejskiego rynku gazu i odejściem od indeksowania cen gazu cenami ropy naftowej, znacznie mniejszym niż uprzednio przewidywano zapotrzebowaniem na gaz ziemny w zachodniej części UE, bezpośrednio wpłynęła na ceny rosyjskiego gazu ziemnego oferowanego europejskim klientom [9].

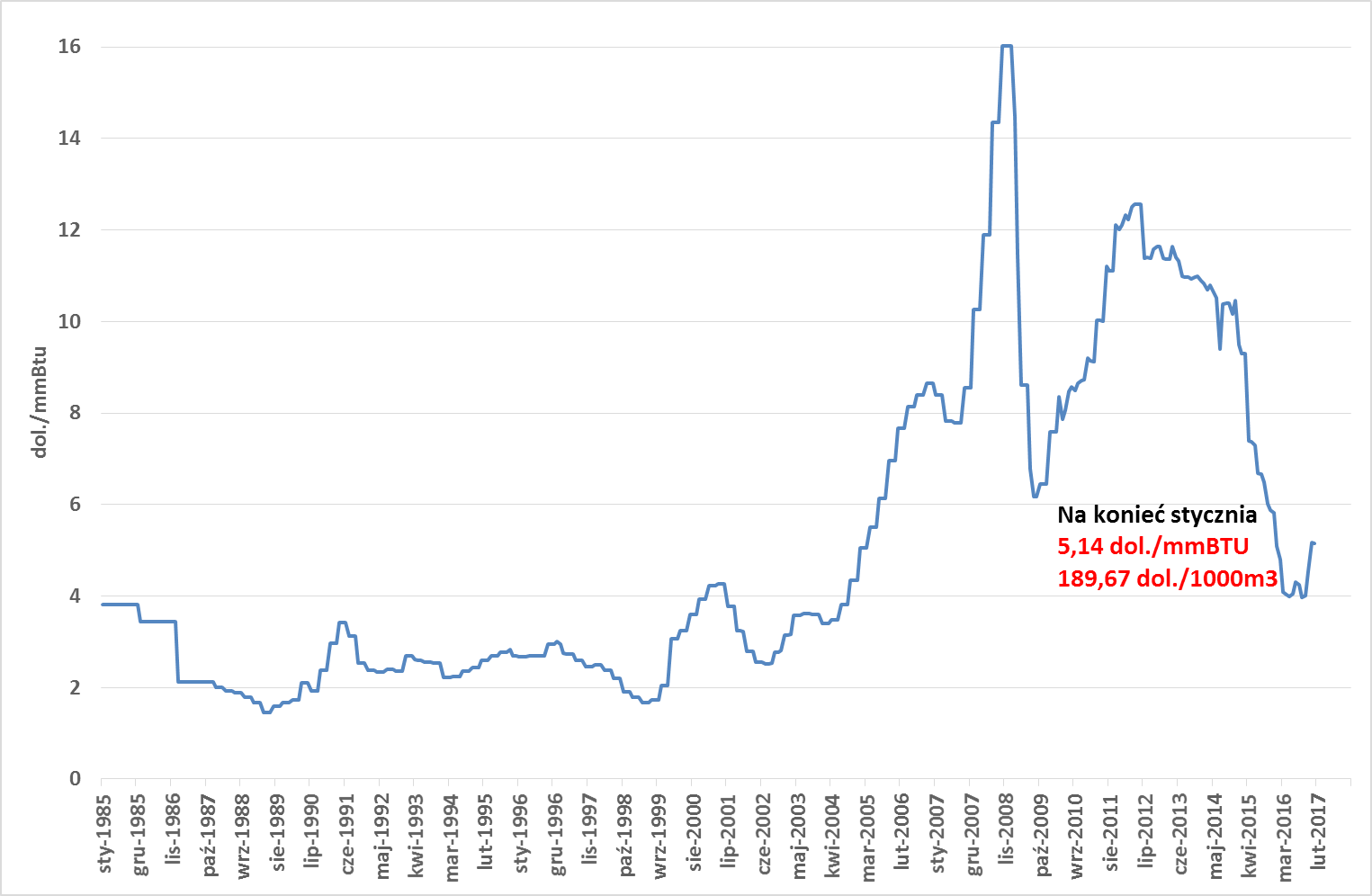

Amerykański gaz w postaci LNG może się pokazać w Europie w każdej chwili. Co ciekawe, jak prognozuje EIA w Short-Term Energy Outlook [10], średnia cena gazu zmiennego w punkcie Henry Hub ma być nadal stosunkowo niska i w 2017 roku ma wynosić 3,34 dol./mmBtu i 3,70 dol./mmBtu w 2018 roku (Rys. 4). W myśl zasady „let’s do it”, amerykanie po prostu mogą to zrobić i sama ta świadomość obecnie wystarcza by ceny rosyjskiego gazu dla Europy były niskie (Rys. 5). Pod koniec lipca 2016 roku, prócz działającej od lutego 2016 roku pierwszej instalacji skraplania Train 1, Cheniere Energy Inc. uruchomiło drugą instalację, Train 2.

W efekcie, spółka dysponuje aktualnie mocami skraplającymi na poziomie 9 mln t/rok, czyli możliwością eksportu 12,4 mld m3 gazu ziemnego rocznie. Już w styczniu 2017 roku miesięczny eksport LNG z terminala Sabine Pass został pobity osiągając 1,476 mld m3. Rósł on systematycznie osiągając 0,941 mld m3 w listopadzie i 1,189 mld m3 w grudniu 2016 roku. Prawdziwe rekordy dopiero padną, moce produkcyjne Cheniere Energy Inc. jeszcze się zwiększą, ponieważ kolejne 4 instalacje skraplające w terminalu Sabine Pass są już w budowie, planowane oddanie Train 3 przewidywane jest na pierwszą połowę tego roku [11].

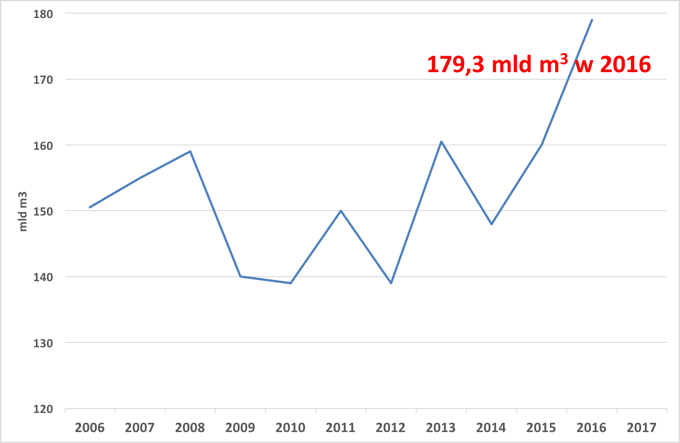

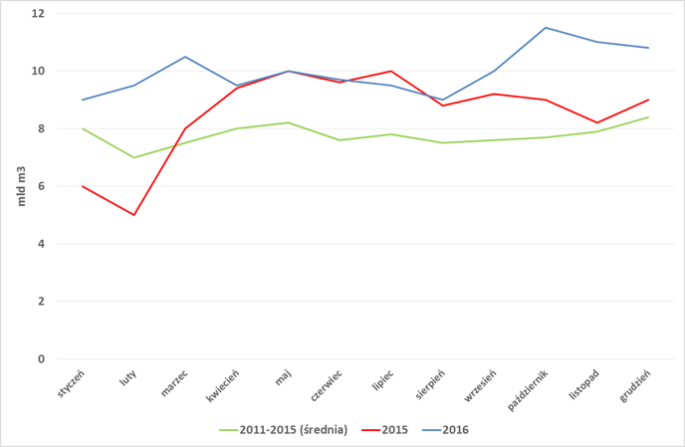

Nadpodaż surowca na światowych rynkach oraz presja, że łupkowe LNG [12] może pojawić się w europejskich terminalach powoduje, że cena za rosyjski gaz ziemny (Rys. 5.) jest od dłuższego czasu niska (ostatnie wzrosty były spowodowane głównie niskimi temperaturami w Europie). W efekcie, Gazprom bojąc się utraty swojego głównego rynku chwali się, że „bije rekordy sprzedaży” surowca w Europie (i Turcji). Rosyjski gigant zatłoczył w 2016 roku w tym kierunku 179,3 mld m3, czyli o 12,5% (19,9 mld m3) więcej gazu ziemnego niż w 2015 roku [13] (Rys. 6 i Rys. 7).

Gazprom Export jest największym eksporterem gazu ziemnego na rynku europejskim, nadal około jedna trzecia importu gazu ziemnego do UE jest zatłaczana z kierunku wschodniego, czyli z Rosji. Europejscy odbiorcy, w tym PGNiG (proszę popatrzeć na wyniki spółki), w oczywisty sposób korzystają z atrakcyjnej oferty.

Drugim eksporterem gazu ziemnego do Europy jest Norwegia, lecz skoncentrujmy się najpierw na trzecim dostawcy jakim jest Algieria. Według danych Platts Analytics’ Eclipse Energy wynika, że z Afryki wyeksportowano w 2016 roku 49 mld m3 gazu ziemnego oraz LNG, czyli o 12 mld m3 więcej niż rok wcześniej. Głównymi odbiorcami gazu przesyłanego rurociągami były przede wszystkim Włochy (18 mld m3), Hiszpania (16 mld m3), a 15 mld m3 stanowił algierski eksport w postaci LNG.

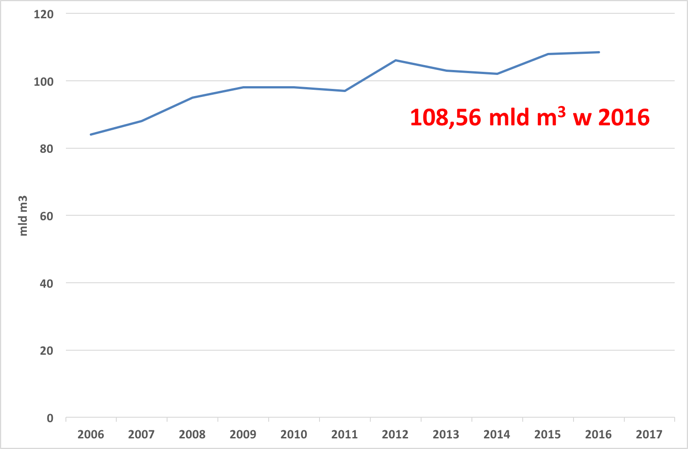

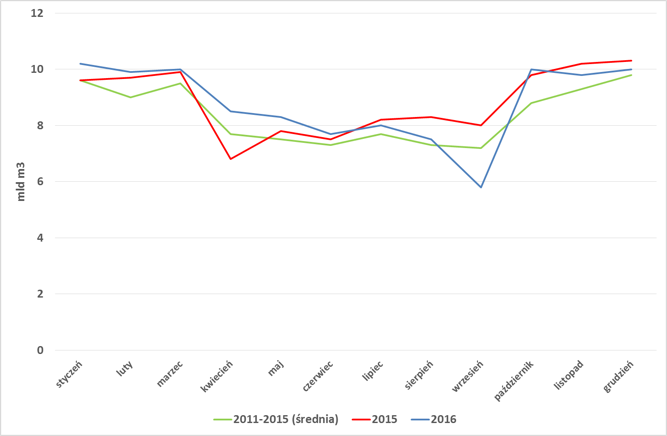

Norwegia, podobnie jak Rosja, zanotowała bardzo dobry wynik w 2016 roku eksportując prawie 114,5 mld m3 (115 mld m3 w 2015 roku) z czego zatłaczając gazociągami do Europy 108,56 mld m3 oraz wysyłając 6 mld m3 w postaci LNG (Rys. 8 i Rys. 9). Norweskie Gassco informuje także o wysokiej efektywności swojego systemu przesyłowego, który utrzymał bardzo wysoki poziom wykorzystania – 99,71% (w 2015 roku 99,38%) [14].

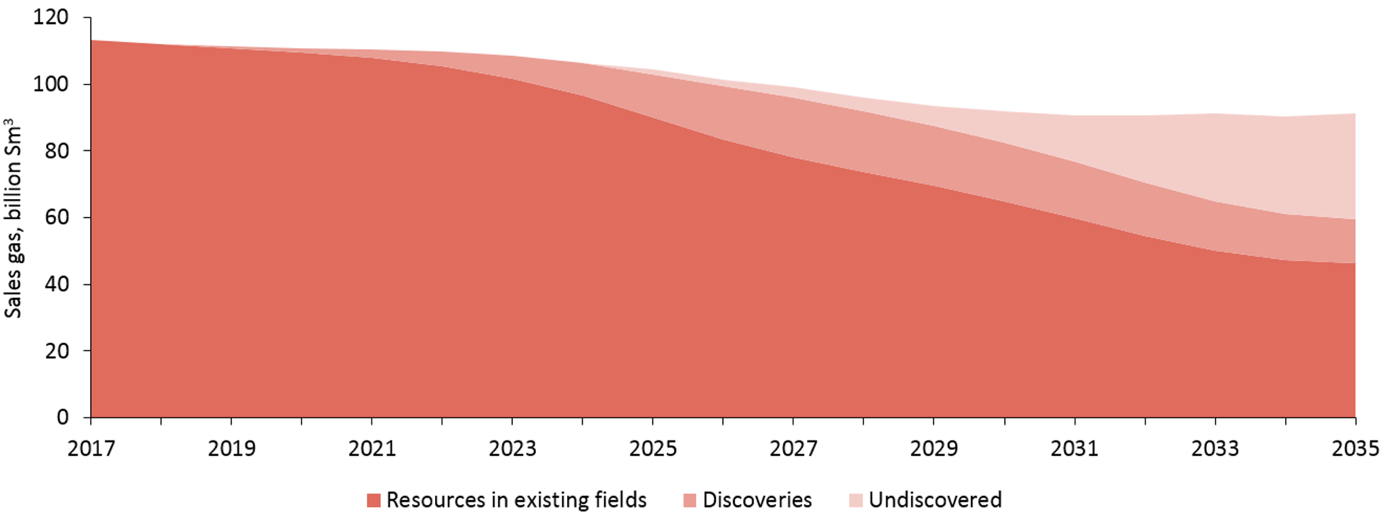

W listopadzie 2016 r. równie ciekawe informacje podał Tord Lien, były już norweski Minister Energii. Według niego, Norwegia dysponuje technicznymi możliwościami eksportu na poziomie 130 mld m3 rocznie. Jednocześnie dodaje, że w jego kraju „[…] bardzo dobrze rozumiemy najbliższe 20 lat i założony eksport na średnim poziomie 100 mld m3 rocznie (…)” [15]. I jest jeszcze jeden niezmiernie ważny „detal”, mianowicie prognozowane wolumeny sprzedaży gazu z norweskich złóż, 2017-2035 (Rys. 10).

Mając na uwadze plany polskiego Rządu dotyczące tzw. projektu „Bramy Północnej” są to bardzo ważne informacje i dane (!), nad którymi warto się pochylić i dokładnie je przeanalizować.

Norweskie Ministerstwo Energii nie ukrywa swojej strategii, prezentując ją publicznie. Podkreślają, że naturalnym odbiorcą norweskiego gazu są kraje Europy Zachodniej, w których z roku na rok pojawia się co raz mniej gazu z holenderskiego Groningen, największego złoża gazu ziemnego w Europie. W wyniku sądowych batalii (ryzyko trzęsienia ziemi) wydobycie było ograniczono do 27 mld m3 rocznie na lata 2015-2016, a obecnie mówi się o nawet o 22 mld m3 rocznie [17], kiedy jeszcze 2013 roku wydobycie przekraczało 50 mld m3 rocznie. Braki zastępuje właśnie surowiec norweski. A infrastruktura jest już w większości spłacona (amortyzacja!), dobrze funkcjonuje i dokładnie w takim celu została zbudowana. Dodatkowo, Norwegia politykę przychodów budżetu ma opartą na tzw. „stałych przychodach”. Twierdzą, że średni poziom eksportu 100 mld m3 gazu ziemnego rocznie w przeciągu 20 lat jest ekonomicznie bardziej opłacalny niż nieustanne zwiększanie sprzedaży, wydobycia, a w konsekwencji szybsze wykorzystanie złóż. Chłodna kalkulacja oraz modelowe podejście Norwegów do biznesu węglowodorowego pozwoli, wg ich opinii, również kontrolować, utrzymywać stałą cenę surowca. Zdają sobie oni doskonale sprawę, że to Rosja dysponuje tańszymi i bogatszymi złożami [18] i że to właśnie ten kraj jeszcze przez dłuższy czas wypełni główne braki na europejskim rynku, a resztę potrzeb zaspokoją dostawy LNG.

Wielokrotnie podnosiliśmy:

– koniec kontraktu PGNiG – Gazprom Export na dostawy gazu w 2022 roku,

– koniec umowy na tranzyt gazu ziemnego przez Gazociąg Jamalski w 2019 roku, a co za tym idzie, w złym scenariuszu, możliwość wskazania przez Rosjan dowolnego miejsca odbioru gazu na lata 2020-22,

– brak zakupu pierwszego metanowca z kierunku amerykańskiego, by pokazać Rosji, że także amerykańskie LNG to nasz możliwy kierunek,

– wysokie koszty wydobycia gazu ziemnego z dna Morza Północnego i Morza Barentsa,

– jakość gazu z Norwegii, czyli wysoki poziom jego zasiarczenia,

– ekonomicznie intersujące rozwiązanie oparte na istniejącej możliwości zatłoczenia norweskiego gazu ziemnego z wykorzystaniem istniejącej infrastruktury i przesłaniem jej do Polski (z wykorzystaniem interkonektorów w Danii i Niemczech),

– niezbędnego, z punktu widzenia „bankowalności” projektu, nowego długoterminowego kontraktu, tym razem z Norwegią, który stanie się podstawą do spłaty projektu Bramy Północnej, chyba, że w międzyczasie PGNiG pozyska koncesje i możliwości wydobycia

w Norwegii na poziomie 7-10 mld m³ gazu rocznie.

Minister, pełnomocnik rządu ds. strategicznej infrastruktury energetycznej, pan Piotr Naimski, poinformował 21 lutego 2017 roku, że projekt „Bramy Północnej” „[…] musi być ukończony w 2022 roku [19], jego zrealizowanie oznacza dla Polski możliwość wyboru między dostawami z różnych źródeł, które są pewne” [20]. Głęboko wierzymy, że pewnymi źródłami dostaw dla Polski po 2022 roku nie będzie tylko rosyjski czy norweski gaz odbierany na niemieckiej granicy [21], gdyż będzie to równie ekonomicznie trudne do uzasadnienia rozwiązanie jak rosyjski gaz ziemny zatłaczany na Ukrainę przez Słowację oraz opłacony z pożyczki udzielonej przez Europejski Bank Odbudowy i Rozwoju [22].

|

Data wypłynięcia |

Nazwa eksportera |

Kraj dostawy |

Nazwa metanowca |

Wolumenn (Mcf) LNG |

Wolumen (m3) LNG* |

Wolumen (t) LNG** |

Cena w punkcie wyjścia |

Cena w punkcie wyjścia $/1000m3 *** |

|

24-lut-2016 |

Sabine Pass Liquefaction, LLC |

Brazylia |

Asia Vision |

1993109 |

56438 |

41200 |

3,35 |

123,615 |

|

15-mar-2016 |

Sabine Pass Liquefaction, LLC |

Indie |

Clean Ocean |

2843575 |

80520 |

58780 |

3,77 |

139,113 |

|

26-mar-2016 |

Sabine Pass Liquefaction, LLC |

Brazylia |

Gaslog Salem |

3270357 |

92605 |

67602 |

3,62 |

133,578 |

|

28-mar-2016 |

Sabine Pass Liquefaction, LLC |

Zjednoczone Emiraty Arabskie |

Energy Atlantic |

3391066 |

96023 |

70097 |

3,95 |

145,755 |

|

8-kwi-2016 |

Sabine Pass Liquefaction, LLC |

Argentyna |

Stena Clear Sky |

3128032 |

88575 |

64660 |

4,1 |

151,29 |

|

15-kwi-2016 |

Sabine Pass Liquefaction, LLC |

Portugalia |

Creole Spirit |

3700091 |

104774 |

76485 |

3,41 |

125,829 |

|

25-kwi-2016 |

Sabine Pass Liquefaction, LLC |

Argentyna |

Gaslog Salem |

3181993 |

90103 |

65775 |

3,87 |

142,803 |

|

10-maj-2016 |

Sabine Pass Liquefaction, LLC |

Kuwejt |

Creole Spirit |

3609595 |

102211 |

74614 |

3,12 |

115,128 |

|

16-maj-2016 |

Sabine Pass Liquefaction, LLC |

Chile |

Gaslog Shanghai |

3107118 |

87983 |

64228 |

4,54 |

167,526 |

|

26-maj-2016 |

Sabine Pass Liquefaction, LLC |

Chile |

Valencia Knutsen |

3123106 |

88436 |

64558 |

4,54 |

167,526 |

|

3-cze-2016 |

Sabine Pass Liquefaction, LLC |

Argentyna |

Maran Gas Sparta |

3134927 |

88770 |

64802 |

4,51 |

166,419 |

|

10-cze-2016 |

Sabine Pass Liquefaction, LLC |

Argentyna |

Maran Gas Delphi |

1890696 |

53538 |

39083 |

4,51 |

166,419 |

|

13-cze-2016 |

Sabine Pass Liquefaction, LLC |

Argentyna |

Maran Gas Apollonia |

3134966 |

88772 |

64803 |

4,51 |

166,419 |

|

23-cze-2016 |

Sabine Pass Liquefaction, LLC |

Indie |

SCF Mitre |

3617006 |

102421 |

74768 |

4,51 |

166,419 |

|

10-cze-2016 |

Sabine Pass Liquefaction, LLC |

Chile |

Maran Gas Delphi |

1509551 |

42745 |

31204 |

4,51 |

166,419 |

|

20-cze-2016 |

Sabine Pass Liquefaction, LLC |

Chile |

Clean Energy |

3133578 |

88732 |

64775 |

4,51 |

166,419 |

|

1-lip-2016 |

Sabine Pass Liquefaction, LLC |

Hiszpania |

Sestao Knutsen |

2930435 |

82980 |

60575 |

4,51 |

166,419 |

|

20-lip-2016 |

Sabine Pass Liquefaction, LLC |

Chiny |

Maran Gas Apollonia |

3132116 |

88691 |

64744 |

5,6 |

206,64 |

|

14-lip-2016 |

Sabine Pass Liquefaction, LLC |

Chile |

Hispania Spirit |

2996099 |

84839 |

61933 |

5,6 |

206,64 |

|

18-lip-2016 |

Sabine Pass Liquefaction, LLC |

Jordania |

Gaslog Greece |

3566496 |

100991 |

73723 |

5,6 |

206,64 |

|

29-lip-2016 |

Sabine Pass Liquefaction, LLC |

Chile |

Maran Gas Delphi |

3077733 |

87151 |

63620 |

5,6 |

206,64 |

|

6-się-2016 |

Sabine Pass Liquefaction, LLC |

Argentyna |

Clean Ocean |

2190415 |

62025 |

45278 |

4,32 |

159,408 |

|

6-się-2016 |

Sabine Pass Liquefaction, LLC |

Brazylia |

Clean Ocean |

508891 |

14410 |

10519 |

4,32 |

159,408 |

|

14-się-2016 |

Sabine Pass Liquefaction, LLC |

Brazylia |

Lobito |

3424023 |

96957 |

70778 |

5,11 |

188,559 |

|

18-się-2016 |

Sabine Pass Liquefaction, LLC |

Dominikana |

BW GDF Suez Everett |

2944980 |

83392 |

60876 |

5,2 |

191,88 |

|

23-się-2016 |

Sabine Pass Liquefaction, LLC |

Meksyk |

Stena Clear Sky |

3686274 |

104383 |

76199 |

4,23 |

156,087 |

|

30-się-2016 |

Sabine Pass Liquefaction, LLC |

Indie |

Oak Spirit |

3701179 |

104805 |

76507 |

4,74 |

174,906 |

|

4-się-2016 |

Sabine Pass Liquefaction, LLC |

Chile |

Sestao Knutsen |

2942986 |

83335 |

60835 |

5,32 |

196,308 |

|

10-się-2016 |

Sabine Pass Liquefaction, LLC |

Chile |

Maran Gas Sparta |

3444900 |

97548 |

71210 |

5,32 |

196,308 |

|

20-się-2016 |

Sabine Pass Liquefaction, LLC |

Chile |

Gaslog Saratoga |

3129689 |

88622 |

64694 |

5,32 |

196,308 |

|

1-wrz-2016 |

Sabine Pass Liquefaction, LLC |

Kuwejt |

SCF Melampus |

3458203 |

97924 |

71485 |

5,32 |

196,308 |

|

9-wrz-2016 |

Sabine Pass Liquefaction, LLC |

Turcja |

Sestao Knutsen |

2941284 |

83287 |

60800 |

6,28 |

231,732 |

|

4-wrz-2016 |

Sabine Pass Liquefaction, LLC |

Indie |

Ribera del Duero Knutsen |

3638872 |

103040 |

75219 |

4,73 |

174,537 |

|

11-wrz-2016 |

Sabine Pass Liquefaction, LLC |

Jodania |

Maran Gas Delphi |

3361693 |

95192 |

69490 |

5,53 |

204,057 |

|

25-wrz-2016 |

Sabine Pass Liquefaction, LLC |

Meksyk |

Maran Gas Sparta |

3315009 |

93870 |

68525 |

5,53 |

204,057 |

|

9-paź-2016 |

Sabine Pass Liquefaction, LLC |

Jordania |

Bilbao Knutsen |

2941921 |

83305 |

60813 |

3,4 |

125,46 |

|

1-lis-2016 |

Sabine Pass Liquefaction, LLC |

Meksyk |

Clean Ocean |

3430079 |

97128 |

70904 |

4,89 |

180,441 |

|

3-lis-2016 |

Sabine Pass Liquefaction, LLC |

Indie |

Methane Alison Victoria |

3114776 |

88200 |

64386 |

5,43 |

200,367 |

|

9-lis-2016 |

Sabine Pass Liquefaction, LLC |

Chile |

Galea |

2940473 |

83264 |

60783 |

5,43 |

200,367 |

|

11-lis-2016 |

Sabine Pass Liquefaction, LLC |

Meksyk |

Creole Spirit |

3628454 |

102745 |

75004 |

4,87 |

179,703 |

|

12-lis-2016 |

Sabine Pass Liquefaction, LLC |

Meksyk |

Maran Gas Alexandria |

3304396 |

93569 |

68306 |

5,43 |

200,367 |

|

16-lis-2016 |

Sabine Pass Liquefaction, LLC |

Chiny |

Methane Julia Louise |

3634281 |

102910 |

75125 |

3,18 |

117,342 |

|

18-lis-2016 |

Sabine Pass Liquefaction, LLC |

Włochy |

Wilpride |

3328199 |

94243 |

68798 |

6,07 |

223,983 |

|

22-lis-2016 |

Sabine Pass Liquefaction, LLC |

Meksyk |

Bilbao Knutsen |

2936834 |

83161 |

60708 |

3,18 |

117,342 |

|

25-lis-2016 |

Sabine Pass Liquefaction, LLC |

Chiny |

Maria Energy |

3706885 |

104966 |

76625 |

3,18 |

117,342 |

|

26-lis-2016 |

Sabine Pass Liquefaction, LLC |

Turncja |

Methane Princess |

2885559 |

81709 |

59648 |

3,18 |

117,342 |

|

1-gru-2016 |

Sabine Pass Liquefaction, LLC |

Meksyk |

Clean Ocean |

3457558 |

97906 |

71472 |

4,41 |

162,729 |

|

2-gru-2016 |

Sabine Pass Liquefaction, LLC |

Korea Południowa |

Golar Glacier |

3453272 |

97785 |

71383 |

6,17 |

227,673 |

|

5-gru-2016 |

Sabine Pass Liquefaction, LLC |

Chiny |

Maran Gas Alexandria |

3343242 |

94669 |

69108 |

3,72 |

137,268 |

|

5-gru-2016 |

Sabine Pass Liquefaction, LLC |

Chiny |

Maran Gas Alexandria |

93386 |

2644 |

1930 |

5,82 |

214,758 |

|

7-gru-2016 |

Sabine Pass Liquefaction, LLC |

Japonia |

Oak Spirit |

3702981 |

104856 |

76545 |

3,72 |

137,268 |

|

9-gru-2016 |

Sabine Pass Liquefaction, LLC |

Chiny |

Gaslog Salem |

3310723 |

93748 |

68436 |

5,17 |

190,773 |

|

11-gru-2016 |

Sabine Pass Liquefaction, LLC |

Japonia |

Stena Clear Sky |

3704325 |

104894 |

76572 |

3,72 |

137,268 |

|

14-gru-2016 |

Sabine Pass Liquefaction, LLC |

Egipt |

La Mancha Knutsen |

3606162 |

102114 |

74543 |

6,21 |

229,149 |

|

16-gru-2016 |

Sabine Pass Liquefaction, LLC |

Korea Południowa |

Maran Gas Efessos |

3033309 |

85893 |

62702 |

3,72 |

137,268 |

|

16-gru-2016 |

Sabine Pass Liquefaction, LLC |

Korea Południowa |

Maran Gas Efessos |

371190 |

10511 |

7673 |

5,82 |

214,758 |

|

17-gru-2016 |

Sabine Pass Liquefaction, LLC |

Japonia |

LNG Abalamabie |

3729955 |

105620 |

77102 |

3,72 |

137,268 |

|

21-gru-2016 |

Sabine Pass Liquefaction, LLC |

Meksyk |

Maran Gas Achilles |

3422149 |

96904 |

70740 |

3,72 |

137,268 |

|

21-gru-2016 |

Sabine Pass Liquefaction, LLC |

Meksyk |

Maran Gas Achilles |

289070 |

8185 |

5975 |

5,82 |

214,758 |

|

23-gru-2016 |

Sabine Pass Liquefaction, LLC |

Korea Południowa |

Seishu Maru |

3308329 |

93681 |

68387 |

6,21 |

229,149 |

|

30-gru-2016 |

Sabine Pass Liquefaction, LLC |

Turcja |

Hispani Spirit |

2935638 |

83127 |

60683 |

3,72 |

137,268 |

|

Całość eksportu LNG z terminala Sabine Pass |

183 773 189 (Mcf) LNG |

5 203 828 (m3) LNG* |

3 798 795 (t LNG)** |

4,65 $/mmBtu |

171,45 $/1000m3*** |

Tabela 2. Eksport gazu LNG z USA, Opracowanie: Instytut Studiów Energetycznych; Źródło: U.S. Department of Energy

* liczone dla wzoru m³= ft³/35,315

** liczone dla wzoru 1 mld m3 = 7300 ton LNG

*** liczone dla wzoru 1$/mmBtu = 36,9$/1000m