Kuffel: Polityka klimatyczna wypływa na szerokie wody (ANALIZA)

– Chociaż transport morski odgrywa istotną rolę w gospodarce UE i jest jednym z najbardziej efektywnych energetycznie jego rodzajów, jest również ogromnym (i ciągle rosnącym) źródłem emisji gazów cieplarnianych. Na poziomie europejskim, ta forma transportu odpowiedzialna jest (średnio) za 3–4 procent całkowitej emisji CO2 przez państwa członkowskie – pisze Magdalena Kuffel, współpracowniczka BiznesAlert.pl.

W 2018 roku emisje gazów cieplarnianych emitowanych przez transport morski żeglugi odpowiadały za około 2,9 procent światowych emisji spowodowanych działalnością człowieka. Niestety, ale przewiduje się, że emisje te wzrosną z poziomu +90 procent do nawet +130 procent w porównaniu do emisji z 2008 roku.

Do tej pory nie wprowadzono odpowiednich środków, ani na poziomie światowym, ani na poziomie unijnym, które mogłyby wspomóc niezbędne redukcje emisji w sektorze transportu morskiego; ich wprowadzenie również przyczyniłoby się do realizacji zobowiązania do redukcji w ramach porozumienia paryskiego.

Chociaż globalne podejście do kwestii emisji gazów cieplarnianych wynikających z żeglugi międzynarodowej, kierowane przez Międzynarodową Organizację Morską (IMO), byłoby najskuteczniejszym, a zatem preferowanym rozwiązaniem, stosunkowo powolne postępy w IMO skłoniły UE do podjęcia działań i przedstawienia nowych propozycji w celu upewnić się, że transport morski odegra istotną rolę w osiągnięciu neutralności klimatycznej w Europie do 2050 r.

Zgodnie z tą logiką, w połowie grudnia Parlament Europejski i Rada osiągnęły porozumienie, zgodnie z którym rozszerzenie systemu handlu uprawnieniami do emisji (ETS) na sektor morski będzie się podzielone na dwa główne kryteria:

- emisje gazów cieplarnianych wynikające z transportu morskiego mającego miejsce na terenie UE odpowiadają za 100 procent emisji CO2,

- podczas gdy emisje wynikające z transportu dla odcinków z/do krajów spoza UE będą uwzględniane na poziomie 50 procent.

Termin realizacji zaś został podzielony na trzy fazy; mianowicie, przedsiębiorstwa będą odpowiedzialne w:

- 40 procent za zweryfikowane emisje z zgodności z lat 2024 – 2025,

- 70 procent za emisje z 2025 roku (płatność w 2026),

- 100 procent za emisje z 2026 – 2027

Ponadto, projekt mówi również o włączeniu emisji innych niż CO2 (w tym metanu i N2O) do rozporządzenia od 2024 roku oraz do EU ETS od 2026 roku.

Na podstawie opublikowanych informacji, system wydaje się być skonstruowany w miarę logiczny i odpowiedni sposób, jednak to, co sprawia, że wiele uczestników rynku jest zaniepokojona zmianami jest możliwość, iż koszty związane z emisją będą ostatecznie przerzucone na ostatnie ogniwo w łańcucha dostaw.

Z teoretycznego punktu widzenia, Dyrektywa w bardzo jasny sposób określa, kto jest odpowiedzialny za koszt emisyjny (czy mowa o kosztach, czy też bezpłatnych uprawnieniach), mianowicie: „Państwa członkowskie podejmują niezbędne środki w celu zapewnienia, że w przypadku gdy ostateczną odpowiedzialność za zakup paliwa i/lub eksploatację statku przejmuje podmiot inny niż przedsiębiorstwo żeglugowe zgodnie z ustaleniami umownymi, przedsiębiorstwo żeglugowe jest uprawnione do zwrotu od tego podmiotu kosztów wynikających z umorzenia uprawnień.

Eksploatacja statku w rozumieniu niniejszego artykułu oznacza określanie przewożonego ładunku i/lub trasy i prędkości statku. Przedsiębiorstwo żeglugowe pozostaje podmiotem odpowiedzialnym za zrzeczenie się uprawnień zgodnie z wymogami art. 3ga i 12 niniejszej dyrektywy oraz za ogólną zgodność z przepisami prawa krajowego transponującymi niniejszą dyrektywę.

Państwa członkowskie zapewniają, aby przedsiębiorstwa żeglugowe, za które odpowiadają, wywiązywały się ze swoich zobowiązań dotyczących zwrotu uprawnień, niezależnie od ich prawa do zwrotu kosztów wynikających z przekazania od operatorów komercyjnych.”

(Artykuł 3.G.A.A.Postanowienia dotyczące przeniesienia kosztów ETS z przedsiębiorstwa żeglugowego na inny podmiot)

Praktycznie jednak, może okazać się, że koszty emisyjne zostaną wrzucone w tzw. koszt logistyczny, który zostanie przerzucony na odbiorcę. Jest to o tyle istotne, że kiedy mówimy o transporcie LNG, koszty logistyczne bardzo często są pozostawione do uregulowania stronie odbiorczej. Jeżeli koszty logistyczne kupowane gazu wzrosną, nie byłoby w tym nic dziwnego, że późniejszy koszt odsprzedaży tego surowca proporcjonalnie wzrośnie.

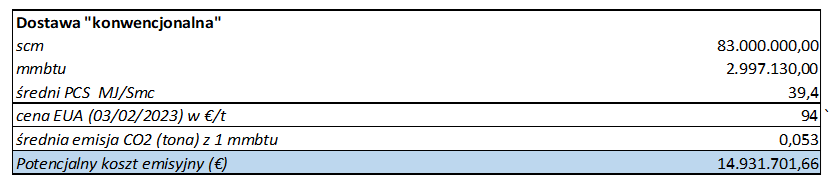

Robiąc bardzo szybki rachunek, możemy mieć pojęcie o jaki cyfrach mówimy.

Jeżeli weźmiemy pod uwagę dostawę konwencjonalną (tzn. dostawę skroplonego gazu o „standardowych” wymiarach, najczęściej używaną na rynku) i założymy, że przedsiębiorstwo żeglugowe będzie zoobowiązane do uiszczenia 100 procent kosztu emisji, to może to być prawie 15 milionów euro przy każdym rozładunku (detale rachunku poniżej, zakładając emisję CO2 na poziomie 53 kg/mmbtu). [1]

Emisje CO2 w żegludze. Grafika: Magdalena Kuffel.

Nie są to małe pieniądze; biorąc pod uwagę koszt ładunku LNG, szacowany koszt emisyjny nie powinien przekroczyć 5/10 procent w zależności od ceny gazu (i oczywiście cen EUA), co w przypadku przerzucenia kosztów na klientów finalnych, może okazać się niemałą podwyżką. 10 procent podniesienia kosztów gazu dla gospodarstw domowych to nie mała podwyżka, jednak to, co może być „gwoździem do trumny” to podwyżka kosztów produkcji energii, która ostatecznie będzie przekładała się na wyższe rachunki za prąd. Po 2022 roku wszyscy wiemy, jaki ma to wpływ na rynek.

Drugi, bardziej optymistyczny scenariusz, to potencjalne „oczyszczenie” przynajmniej części ładunków odpowiedzialnych za transport gazu, korzystając z najnowszych technologii „carbon capturing and storage” oraz transportu „zielonego paliwa”, co może pomóc firmom zdobyć część potrzebnych certyfikatów.

Naturalnie, nasz szybki rachunek był bardzo uproszczony i został skonstruowany wyłącznie do celów ilustracyjnych. Nie zmienia to faktu, że wprowadzenie systemu ETS do sektora transportu morskiego jest jednym z najważniejszych zmian regulacyjnych w następnych latach i z pewnością będzie to miało wpływ na cenę EUA oraz gazu. Jaki wpyw, to zdefiniuje rynek.

[1] Faktor emisyjny: https://www.epa.gov/sites/default/files/2015-07/documents/emission-factors_2014.pdf