ANALIZA

Kamil Moskwik, Gordon Wasilewski

analitycy rynku energii /współpracownicy BiznesAlert.pl

Gaz ziemny transportowany przez rurociągi może być tańszym sposobem zapewnienia zaopatrzenia w surowiec niż LNG, ponieważ nie wymaga skroplenia, transportu morskiego i regazyfikacji. Wielu obserwatorów i analityków w Europie uważa jednak, że stopniowe wchodzenie amerykańskiego LNG na europejski rynek jest częścią szerszego planu geopolitycznego, polegającego na stopniowym uniezależnianiu się krajów od dostaw rosyjskiego surowca. Te działania w efekcie mogą prowadzić do zmiany strategii biznesowej Gazpromu, lub nawet do efektywnej wojny cenowej między dostawcami LNG a Rosjanami [ CITATION Cor161 \l 1033 ].

Cena amerykańskiego LNG może być bardziej konkurencyjna (choć niekoniecznie niższa) od kontraktów indeksowanych o cenę ropy, gdyż jest funkcją bazowej ceny spotowej Henry Hub (HH) oraz dodatkowych kosztów zmiennych wyrażonych formułą Cheniere:

cena LNG=1.15∙HH+koszt skraplania+koszt transportu+koszt regazyfikacji

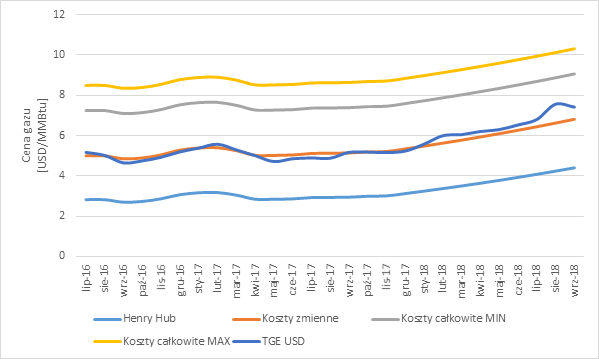

W zależności od kontraktu, koszt skraplania znajduje się obecnie w przedziale między $2.25/MMBtu a $3.50/MMBtu, choć najczęściej są to $3.00/MMBtu. Koszty transportu i regazyfikacji są zależne od odległości pokonywanej przez gazowce oraz kosztów operacyjnych terminala. W przypadku Europy szacuje się je kolejno na $1.00/MMBtu oraz $0.50/MMBtu, choć w rozważaniach przyjęto wyższy koszt transportu ($1.25/MMBtu). Każdy dolar różnicy między lokalną ceną spotową a ceną LNG obliczoną z powyższej formuły oznacza dla offtakerów $49 milionów straty za każde zakontraktowany milion ton metrycznych rocznie [ CITATION KAP16 \l 1033 ]. Jednakże amerykańscy offtakerzy LNG są dziś zmuszeni do wyboru między dwiema możliwościami w przyszłości – mogą sprzedawać LNG z potencjalnymi stratami lub uznać koszty skraplania i transportu za utopione. Nie mniej jednak tak długo jak offtakerzy LNG będą mogli odzyskać koszty w postaci surowca, transportu i regazyfikacji (dalej koszty zmienne), będą decydować się handlować gazem w Europie licząc na odzyskanie kosztów skraplania w innym czasie.

W celu prognozowania kosztów LNG w Polsce wykorzystano historyczne ceny gazu Henry Hub oraz jego prognozę z Short-Term Energy Outlook z września 2016 roku opracowaną przez EIA. Ceny Henry Hub na rok 2018 oszacowano zgodnie z prognozowaną średnią $3.80/MMBtu [ CITATION EIA16 \l 1033 ]. W celu oszacowania kosztów LNG ustalono koszty transportu i regazyfikacji oraz przedziału kosztów skraplania na wartości opisane powyżej.

W całym analizowanym okresie cena gazu na TGE przewyższa koszty zmienne LNG o średnio $0.08/MMBtu. Zgodnie z długoterminowymi prognozami cen gazu Henry Hub, będą one rosły między innymi w związku ze zwiększającym się eksportem LNG, osiągając poziomy $3.80/MMBtu w 2018, $4.30/MMBtu w 2019 i $4.90/MMBtu w 2020.

Sprzedaż gazu po cenie kosztów, w warunkach spotowych w Europie może zdobyć rynek, ale również zyskać grono nieprzyjaciół. Długoterminowe argumenty polityczne i ekonomiczne sugerują, że Gazprom będzie musiał zmienić strategię zabiegania o europejski rynek z obecnej reaktywnej, na bardziej proaktywną [ CITATION Hen16 \l 1033 ]. Kontynuacja dotychczasowej polityki oznaczałaby dalszą adaptację cen kontraktowych do linii cen spotowych, jednak nie poniżej nich. Taka strategia prawdopodobnie nie powstrzyma eksporterów LNG tak długo, jak będą oni mogli odzyskać koszty zmienne.

Bardziej proaktywne działania zakładają przeniesienie się Gazpromu na indeksację hubową, co jest drastyczną zmianą modelu biznesowego, mimo że już 12.8% rosyjskiego eksportu bazuje na tym mechanizmie. Większe uczestnictwo w handlu hubowym może zostać osiągnięte poprzez Hub Re-Delivery Model [ CITATION Rog15 \l 1033 ], który zakłada wypełnianie zapotrzebowania kontraktowego miksem fizycznego gazu z Rosji oraz odkupionego gazu z lokalnego huba, a także wykorzystywaniem huba do sprzedaży fizycznych dostaw gazu.

W przypadku bardziej agresywnej strategii zdobywania europejskiego rynku przez eksporterów LNG, odpowiedź Gazpromu mogłaby być jeszcze bardziej stanowcza. Polegałaby na dumpingu cen gazu poniżej kosztów zmiennych LNG poprzez zwiększanie podaży surowca i wykorzystanie spółki-córki Gazprom Marketing & Trading, która jest w stanie dostarczyć duże ilości taniego gazu do europejskich hubów, czego dowiodła w Niemczech we wrześniu 2015 roku oraz w państwach bałtyckich w marcu 2016 roku.

Biorąc pod uwagę minimalną cenę, za którą Rosja decyduje się sprzedawać gaz Europie na poziomie $4.4/MMBtu, cena gazu Henry Hub musiałaby osiągnąć poziom $3/MMBtu, aby LNG było sprzedawane za cenę kosztów surowca, transportu i regazyfikacji. Takich cen można spodziewać się już na przełomie 2016/2017. Rosja mogłaby obniżyć cenę sprzedaży nawet do $3.1/MMBtu rezygnując z 30% podatku eksportowego, jednak to byłoby zbyt radykalne posunięcie dla rosyjskiego budżetu.

Z europejskiej perspektywy wydaje się prawdopodobne, że kraje Unii będą wciąż polegać na dostawach gazu z Rosji, co nie wyklucza, że mogą one uciec z pułapki zależności, wykorzystując wszelkie możliwości zapewniane przez alternatywnych dostawców i w ten sposób przymuszać Gazprom do konkurencji niższymi cenami [CITATION Hen15 \t \l 1033 ].

Prace cytowane:

Corbeau, A.-S., & Yermakov, V. (2016). Will there be a price war between Russian pipeline gas and US LNG in Europe? Riyadh: King Abdullah Petroleum Studies and Research Center.

EIA (2016). Annual Energy Outlook. Washington: Energy Information Administration.

Henderson, J. (2016). Gazprom – is 2016 the year for a change of pricing strategy in Europe? Oxford: The Oxford Institute for Energy Studies.

Henderson, J., & Mitrova, T. (2015). The political and commercial dynamics of Russia’s gas export strategy. Oxford: The Oxford Institute for Energy Studies.

KAPSARC. (2016). How will natural gas adapt to the new price environment? Riyadh: King Abdullah Petroleum Studies and Research Center.

Rogers, H. (2015). The impact of lower gas and oil prices on global gas and LNG markets. Oxford: The Oxford Institute for Energy Studies.