Łuszkiewicz: Globalny rynek gazu będzie się dalej rozwijał

KOMENTARZ

Jan Łuszkiewicz,

menedżer w dziale usług doradczych w zespole doradztwa transakcyjnego w KPMG w Polsce

Globalny rynek gazu ziemnego jest rynkiem dynamicznym, ze stale zmieniającym się poziomem konsumpcji w poszczególnych regionach. Mimo pewnych przesunięć regionalnych, łączne zużycie gazu ziemnego na świecie ustawicznie rośnie. Paliwo gazowe charakteryzuje się szeregiem cech pozytywnie wyróżniających je spośród innych paliw kopalnych, co wpływa na rosnące zainteresowanie obecnych i potencjalnych konsumentów gazu oraz zwiększenie jego udziału w bilansie energetycznym. Mimo zmniejszenia konsumpcji gazu w Unii Europejskiej w ostatnich latach, długotrwałe pogłębianie się tego trendu jest raczej mało prawdopodobne, szczególnie w świetle obserwowanych w ostatnim czasie spadków cen ropy naftowej, z którymi skorelowane są ceny gazu ziemnego.

Charakterystyka gazu ziemnego daje mu przewagę ekonomiczną nad innymi źródłami energii

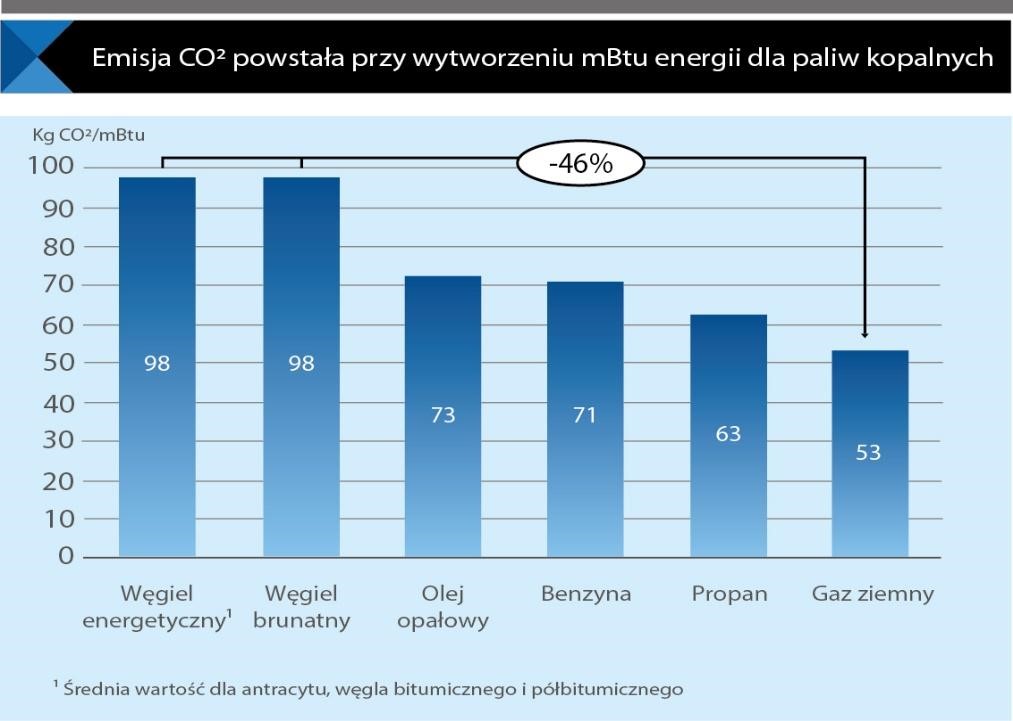

Gaz ziemny jest paliwem kopalnym pochodzenia organicznego. Jego właściwości odróżniają go jednak od innych konwencjonalnych źródeł energii. Pierwszą zasadniczą zaletą gazu ziemnego jest relatywnie niska skala zanieczyszczeń środowiska związana z jego spalaniem. Wielkość emisji dwutlenku węgla jest prawie o połowę mniejsza niż emisje powstałe przy spalaniu węgla kamiennego czy brunatnego. Emisja substancji będących przyczyną powstawania smogu w porównaniu z innymi paliwami kopalnymi jest również od 60 do 90% niższa. To wszystko sprawia, że gaz ziemny jest najczystszym paliwem kopalnym na rynku. Niższa emisja zanieczyszczeń to m.in. zmniejszenie wydatków na ochronę zdrowia, możliwość odtworzenia ekosystemu, mniejsze skutki społeczne i ekonomiczne niepożądanych ruchów migracyjnych wywołanych przez zanieczyszczenie środowiska. Poza tym wykorzystanie gazu ziemnego oznacza niejednokrotnie zmniejszenie kosztów związanych w wykorzystaniem ze środowiska, w szczególności kosztów pozyskania uprawnień do emisji dwutlenku węgla. Poza aspektami środowiskowymi, produkcja energii z gazu ziemnego może wiązać się ze zmniejszeniem jednostkowych kosztów jej wytwarzania. Uzależnione jest to jednak od relacji ceny zakupu i transportu (np. przesyłu) do wartości kalorycznej w porównaniu do alternatywnych źródeł energii. Zwiększenie globalnej konsumpcji gazu ziemnego raczej nie powinno napotykać istotnych ograniczeń podażowych, ponieważ udokumentowane obecnie światowe zasoby gazu ziemnego pozwalają na zaspokojenie globalnego popytu przez kolejne 220 lat.

Charakterystyka fizyczna gazu ziemnego pozwala na jego transport i spalanie w dwóch stanach skupienia – stanie lotnym oraz stanie ciekłym (jako LNG). Stan ciekły umożliwia transport gazu ziemnego na duże odległości bez uzależnienia od infrastruktury gazociągowej, jak również ułatwia zastosowanie gazu ziemnego jako paliwa napędowego w sektorze transportu morskiego, lądowego, a potencjalnie również lotniczego. Ograniczenia emisyjne na wodach Morza Północnego oraz Morza Bałtyckiego wymuszają na armatorach przystosowanie jednostek do zaostrzonych norm emisji spalin dotyczących w szczególności tlenków siarki. W związku z tym, że jednym z paliw spełniających zaostrzone wymogi emisyjne jest LNG, można oczekiwać, że jego zastosowanie w transporcie morskim prawdopodobnie wzrośnie w najbliższych latach. Podobny trend w zakresie zmiany struktury zużycia paliw przez środki transportu lądowego rozpoczął się już kilkanaście lat temu na kontynencie amerykańskim i stopniowo przenosi się na rynki globalne. Rewolucja łupkowa i obniżenie cen gazu ziemnego wpłynęły pozytywnie na szybki rozwój tego rynku, a inwestycje we flotę napędzaną LNG stały się rzeczywistością. Dotyczy to przykładowo jednej z amerykańskich firm kurierskich, która rozwija obecnie flotę pojazdów napędzanych LNG. W zakresie komunikacji miejskiej autobusy napędzane LNG testowane są również w Polsce. Obecnie takie pojazdy eksploatowane są na przykład od kilku lat w Olsztynie, oraz od 2015 r w Warszawie.

Źródło: EIA

Źródło: EIA

Dynamika rynku wywiera wpływ na poziom cen kontraktowych gazu ziemnego

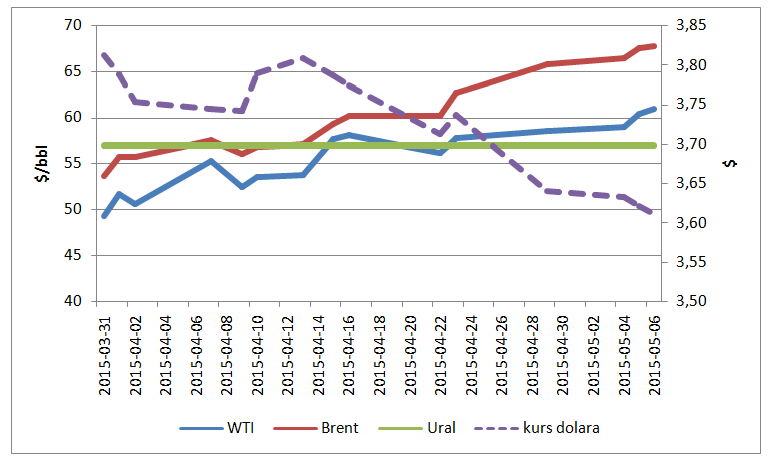

W ostatnim okresie ceny importowe gazu ziemnego w coraz większym zakresie nawiązują do cen gazu w lokalnych hubach gazowych. W ujęciu globalnym, powiązanie cen kontraktowych z cenami produktów ropopochodnych stale funkcjonuje na rynku, choć jego znaczenie powoli maleje. Najwięksi odbiorcy gazu ziemnego wywierają presję na dostawcach, aby spowodować wprowadzenie indeksacji na rynkowe ceny gazu ziemnego w lokalnych hubach. Przykładowo, w związku z projektami inwestycyjnymi prowadzonymi w zakresie budowy infrastruktury umożliwiającej eksport LNG w Stanach Zjednoczonych, importerzy preferowaliby indeksację opartą o cenę na amerykańskim hubie Henry Hub. Dzisiaj punktem odniesienia dla wyceny rynkowej zazwyczaj są ceny na rynkach importera, takie jak europejskie huby NBP czy TTF lub Gaspool. Paradoksalnie ceny gazu ziemnego w ostatnich miesiącach są niższe wskutek powiązania ich z cenami produktów ropopochodnych, ale długoterminowo rynek oczekuje odejścia lub zmniejszenia skali indeksacji do tych produktów. Cena ropy naftowej w ostatnich miesiącach uległa znacznej deprecjacji prowadząc do obniżenia cen gazu ziemnego w kontraktach indeksowanych do produktów ropy naftowej. Jest to zjawisko pożądane przez odbiorców gazu ziemnego. Konkludując, najwięksi odbiorcy widzą jednak swój interes w powiązaniu cen kontraktowych gazu ziemnego z cenami w hubach (gas-on-gas), które w długim terminie okazują się dla nich korzystniejsze.

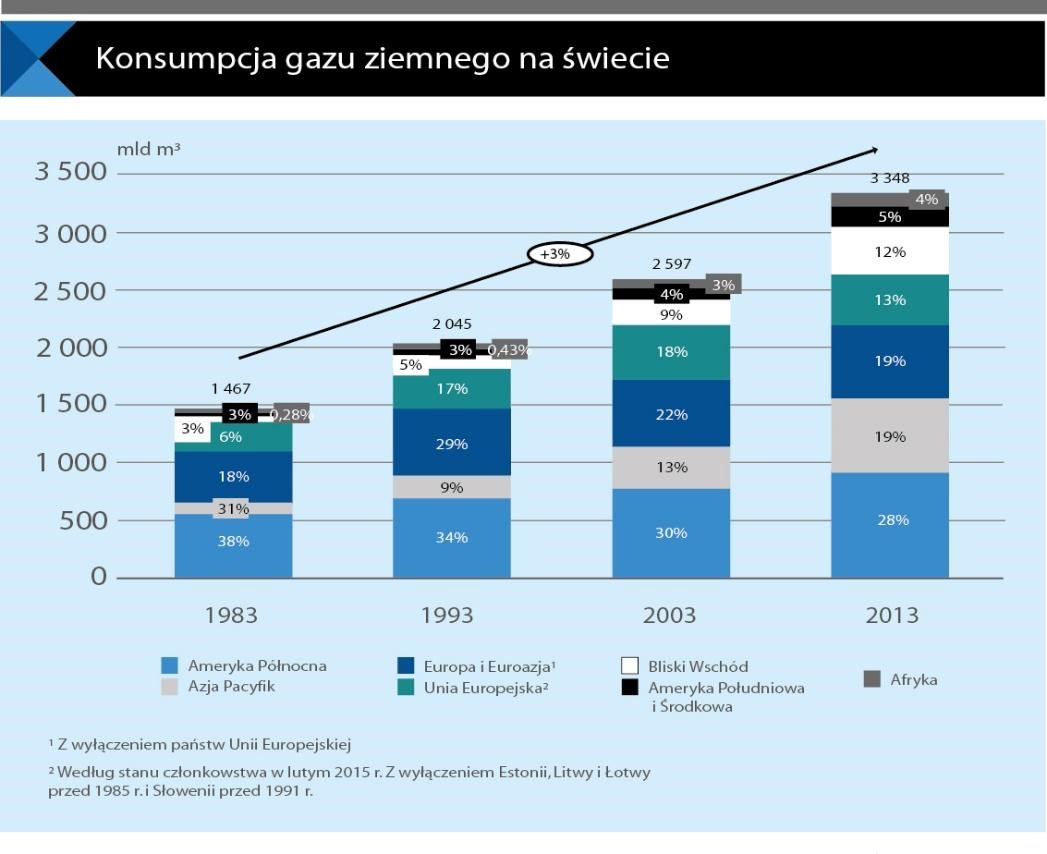

Globalne zużycie gazu ziemnego rośnie od wielu lat

Konsumpcja gazu ziemnego na świecie wykazuje stały trend wzrostowy. W ostatnich dziesięciu latach (2003-2013) średnioroczny wzrost wyniósł 2,6%, co przełożyło się na zwiększenie rocznego zużycia gazu ziemnego o 750 mld m³. Jedynym regionem, na którym zużywa się mniej gazu ziemnego niż dziesięć lat temu jest Unia Europejska. Zużycie gazu ziemnego w krajach Unii wynosi obecnie prawie 440 mld m³ i jest o prawie 39 mld m³ niższe niż w 2003 r. Państwa członkowskie odpowiadają jednak za zaledwie 13% globalnego zużycia paliwa. Tymczasem tempo wzrostu w państwach azjatyckich wynosiło 5,7%, zaś w krajach Bliskiego Wschodu aż 6,4% rocznie. Niski poziom zużycia gazu ziemnego w rozwiniętych państwach Europy wynika z kilku czynników: inwestycje w energetykę odnawialną wypierające gaz ziemny z miksu energetycznego, zwiększanie efektywności ekonomicznej skutkującej zmniejszeniem zużycia energii pierwotnej, niski wzrost gospodarczy dotykający sektory konsumujące gaz ziemny. O ile zwiększenie udziału energetyki odnawialnej będzie miało skutki długookresowe o tyle wydaje się, że spowolnienie koniunktury ma charakter tymczasowy. Mimo spadku konsumpcji gazu ziemnego w Europie dokonywane są obecnie inwestycje dywersyfikujące źródła dostaw i zwiększające możliwości importu gazu ziemnego. Korzystne trendy cenowe na rynku gazu w powiązaniu ze zwiększonym zapotrzebowaniem na surowce energetyczne mogą skutkować zwiększeniem popytu klienta europejskiego. Korzystnym zjawiskiem na rynku gazu ziemnego są również inwestycje infrastrukturalne dokonywane przez obecnych i przyszłych eksporterów. Zwiększą one poziom konkurencji na rynku, co będzie miało przełożenie na ceny i elastyczność kontraktową.

Źródło: Obliczenia własne na podstawie BP Statistical Review

Źródło: Obliczenia własne na podstawie BP Statistical Review

Wzrost konsumpcji gazu ziemnego na świecie będzie głównie zależał od wzrostu zużycia tego surowca w regionie azjatyckim, szczególnie w krajach wysoko rozwiniętych Azji Wschodniej (Japonia, Korea Południowa), gdzie gaz ziemny stanowi główne paliwo energetyczne. W Japonii udział LNG w miksie energetycznym znacznie wzrósł po katastrofie elektrowni atomowej w Fukushimie w 2011 roku. Coraz większe zapotrzebowanie na gaz ziemny charakteryzuje również kraje rozwijające się takie jak Chiny (ponad czterokrotny wzrost konsumpcji w ostatniej dekadzie), Indie, Tajlandia czy Bangladesz. To właśnie wysokie zapotrzebowanie na gaz ziemny w krajach azjatyckich stymuluje dynamiczny rozwój rynków LNG, którego beneficjentami są odbiorcy na całym świecie dzięki rosnącej dostępności surowca.

Zużycie gazu ziemnego zależy również od kondycji i modelu funkcjonowania energochłonnych sektorów gospodarki. Globalne znaczenie ma przede wszystkim sektor energetyczny, którego model może bazować na różnych paliwach energetycznych z mniejszym lub większym udziałem odnawialnych źródeł energii. W Unii Europejskiej preferuje się rozwój energetyki odnawialnej, choć istnieją również programy rozwoju kogeneracji, w tym tej opartej na gazie ziemnym. Rewolucja łupkowa w Stanach Zjednoczonych nie tylko umożliwia producentom amerykańskim wejście na rynek gazu ziemnego w roli eksportera surowca, ale także stanowi bodziec do rozwoju technologii gazowych w kraju, który obecnie już jest największym producentem i konsumentem gazu ziemnego na świecie. Odpowiedzialny za zwiększenie konsumpcji gazu ziemnego jest także sektor chemiczny, a w szczególności podsektor nawozowy. Dzisiaj popyt na nawozy jest w Europie stosunkowo stabilny, podczas gdy w skali globalnej obserwuje się niewielkie wzrosty. W szczególności modernizacja rolnictwa w państwach azjatyckich może przyczynić się do zwiększenia zapotrzebowania na nawozy.

Wszystkie te cechy czynią z gazu ziemnego paliwo, którego przyszłość na rynkach energetycznych nie wydaje się być zagrożona. Jego cechy fizyczne pozwalają na stworzenie globalnego rynku obrotu LNG, którego uczestnikiem już wkrótce będzie także Polska. Jako paliwo konwencjonalne, które charakteryzuje się wysoką kalorycznością, dużą dostępnością oraz relatywnie niskimi emisjami powstającymi w procesie spalania, gaz ziemny będzie napędzał nie tylko energochłonne sektory gospodarki na całym świecie, ale także sektor transportowy. Potencjał dla konsumpcji gazu ziemnego w rejonie Azji Południowej, zwiększenie podaży gazu ziemnego poprzez rewolucję łupkową oraz rozwój projektów infrastrukturalnych pozwalających na skraplanie i eksport LNG (np. Mozambik, Australia) będą przyczyniały się do poszukiwania coraz to nowych zastosowań dla gazu ziemnego.

{kind=link}