Mój ostatni artykuł poświęcony rynkowi CO2 podkreślił zmianę, która miała miejsce w 2018 roku. Z dość „zrelaksowanego” rynku, do którego większość analityków nie przywiązywała większej uwagi, stał się on dość niestabilny, wrażliwy na decyzje polityczne oraz na schemat produkcji prądu. Ponadto, ceny EUA wzrosły z 8 €/t w 2018 roku do poziomu prawie 30 € w tej chwili, co sprawiło, że rynek EUA zaczął być bardzo ważny, szczególnie dla firm produkujących energię z węgla (również w krajach, takich jak Polska, gdzie odsetek ten jest bardzo wysoki dla wszystkich uczestników rynku). Nie powinno zatem dziwić, że postanowiliśmy ponownie przyjrzeć się temu rynkowi – pisze Magdalena W. Kuffel, współpracownik BiznesAlert.pl.

Ubiegły tydzień (31)

Tydzień 31 (tj.: 29/07 – 04/08) był kolejny okresem z dużą zmiennością na rynku certyfikatów emisyjnych.

Na początku tygodnia wielu analityków obawiało się, że powrót polskich wolumenów na aukcję, może wywrzeć presję na cenach. Prognoza pogody była raczej neutralnym sygnałem rynkowym – temperatury utrzymywały się na normalnym poziomie, nie pobudzając szczególnie popytu na prąd w Europie Środkowo-Wschodniej.

Analizując rzeczywiste dane (potwierdzone jako historyczne) z tygodnia nr 31, możemy zaobserwować niewielkie wsparcie cen EUA ze strony krótkoterminowych rynków energii elektrycznej. Głównie ze względu na fakt, że produkcja energii odnawialnej wzrosła (w odniesieniu do tygodnia nr 30), podczas gdy temperatury w Europie utrzymywały się na normalnym poziomie. Dwie ostatnie aukcje w lipcu wykazały niższy popyt, ale analitycy pokładali duże nadzieje w sierpniu, podczas którego do dyspozycji jest połowa certyfikatów.

Obecny tydzień (nr 32)

Niezależnie od zeszłotygodniowego entuzjazmu co do wzrostu cen EUA, sygnały rynkowe są raczej neutralne i przynajmniej w tym tygodniu nie wygląda na to, aby ceny przekroczyły limit 30 €. Obawy, związane ze spowolnieniem gospodarczym z powodu napięć wynikających z wojny handlowej na linii Chiny-USA oraz wciąż niejasnych konsekwencji Brexitu, odbijają się na nastrojach na rynkach finansowych, potencjalnie również wpływających na emisję dwutlenku węgla. Sygnały z reszty kompleksu energetycznego również nie są pomocne (tj. najprawdopodobniej nie przyczynią się do wzrostu ceny CO2), ponieważ rosnąca produkcja OZE obniża cenę energii spotowej i ma bardzo duży wpływ na podaż na europejskich rynkach gazu. Z drugiej strony, niskie wolumeny aukcji z początkiem cięcia podaży w sierpniu, mogą utrzymać ceny na wysokim poziomie.

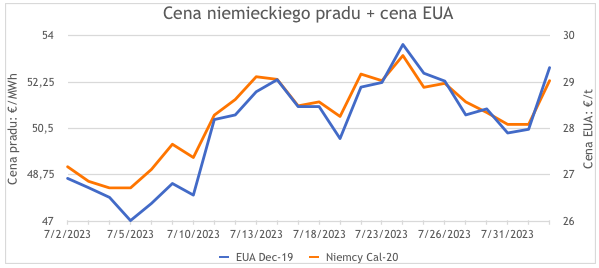

Wpływ ceny EUA na rynki europejskie

Bardzo interesujące jest obserwowanie wpływu rynku EUA na rynki energii, silnie uzależnione od produkcji konwencjonalnej. Niemcy są jednym z tych krajów. W tygodniu nr 31 kontrakty długoterminowe na energię elektryczną w Niemczech (zwłaszcza czwarty kwartał) zbliżały się do poziomu 52 €/MWh. Cal-20 (produkt obejmujący roczną moc wyjściową w 2020 roku) był notowany (w czwartek 1 sierpnia) na poziomie 51,80 €/MWh (o 0,95 € wyżej niż na początku tygodnia), podczas gdy kontrakt EUA Dec-19 (kontrakt, który wygasa w grudniu 2019 roku) wzrósł w tym samym czasie o 0,91 € – do 28,89 €\t.

Korelacja opisana powyżej została pokazana na wykresie (okres badania został skrócony do lipca 2019 roku, aby łatwiej można było zauważyć zmiany cen). Jak widać, zmiany cen w zasadzie odzwierciedlają się nawzajem, co ma logiczny sens. Cena EUA na tak wysokim poziomie, jaki mamy w tej chwili, wpływa na opłacalność elektrowni węglowych, które mają duży udział w niemieckim miksie energetycznym.

Wykres: Korelacja między ceną EUA a ceną energii w Niemczech

Źródło: Analiza przygotowana na podstawie danych portalu Bloomberg

Podsumowując, jak już mówiliśmy przy różnych okazjach, rynek CO2 staje się coraz ważniejszy, ale jego złożoność jest nadal bardzo trudna do zrozumienia. Na cenę certyfikatów wpływa wiele czynników, a fakt, że na rynku jest prezencja wielu uczestników rynków finansowych (tzw. spekulantów), dodaje dodatkowy element nieprzewidywalności. Analiza techniczna tego rynku jest raczej trudna, więc poza ciągła analizą, nie ma wielu sposobów na dogłębne zrozumienie jego dynamiki.

Przypomnijmy, że 25 listopada 2015 roku Ukraina wstrzymała bezpośrednie zakupy gazu od Gazpromu.