Dr Andrzej Sikora z Instytutu Studiów Energetycznych podsumowuje 2022 rok na polskim i międzynarodowym rynku gazu oraz prognozuje zmiany w 2023 roku. – Pływający terminal w Gdańsku to nadal wizja 2026/28 roku, a przecież rozwiązania prawne z Niemiec, zaakceptowane przez UE, przez kraje członkowskie, powinny być od razu wykorzystane przez Polskę – postuluje autor.

Rynek gazu w 2022 i 2023 roku

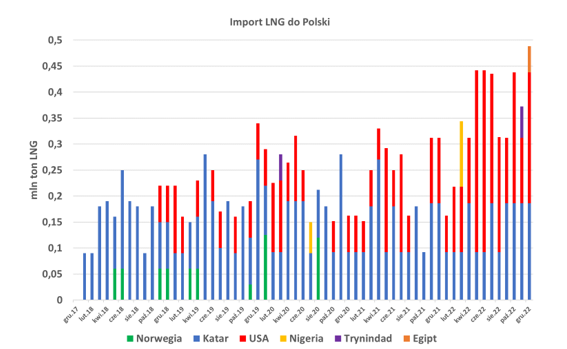

Według wyliczeń Instytutu Studiów Energetycznych, PGNiG odebrał w terminalu w Świnoujściu w 2022 roku rekordowe 58 transporty gazu skroplonego o łącznym wolumenie około 4,23 mln ton LNG (około 5,83 mld m sześc.) i w porównaniu do 2021 roku to o około 1,45 mln ton LNG więcej (około 2 mld m sześc.).

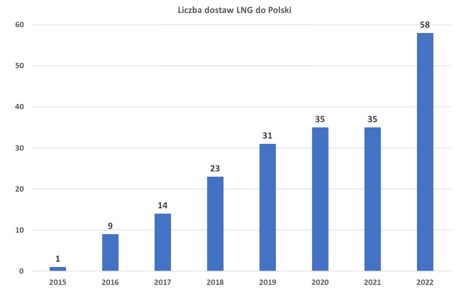

Oznacza to, że przez gazoport odbieraliśmy średnio około 490 mln m sześc. miesięcznie. Tylko w czwartym kwartale 2022 roku terminal pozwolił odebrać ok. 1,7 mld m sześc. Co ciekawe, prócz transportów z USA i Kataru odebraliśmy wtedy jeden transport LNG z Trynidadu i Tobago oraz pierwszy w historii transport LNG z Egiptu. Dodatkowo, w 2022 roku odebraliśmy 38 transportów z USA o łącznym wolumenie ok. 2,37 mln ton LNG (ok. 3,23 mld m sześc.), 17 transportów z Kataru o łącznym ok. 1,67 mln ton LNG (ok. 2,30 mld m sześc.) i 2 transporty z Nigerii o łącznym wolumenie ok. 0,13 mln ton LNG (ok. 0,17 mld m sześc.). Warto tu także podkreślić, że od 2015 roku odebraliśmy 206 transportów (Rys. 2). Według danych Gaz System obecne techniczne możliwości regazyfikacyjne polskiego terminala LNG wynoszą 6,2 mld m sześc., można więc stwierdzić, że wykorzystaliśmy moce odbiorcze prawie w 100 procentach.

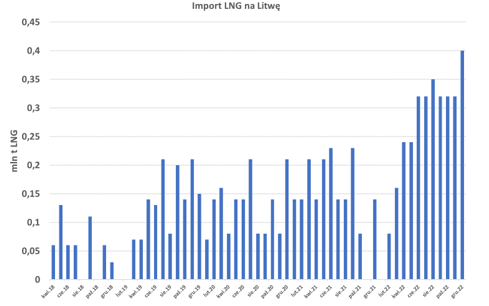

Rekordowy rok zanotowała także Litwa (Rys. 3) gdzie w 2022 roku odebrano ok. 2,8 mln ton LNG, czyli ok. 3,8 mld m sześc., jest to wzrost o ok. 1 mln ton LNG (ok. 1,38 mld m sześc.). Na Litwę przypłynęło 36 transportów, głównie z USA, w tym 6 transportów zakupionych przez PGNiG. Klaipedos Nafta – operator terminala LNG w Kłajpedzie na Litwie – informował, że PGNiG uzyskało możliwość regazyfikacji 6 TWh skroplonego gazu ziemnego rocznie (ponad 0,5 mld m procent). Rezerwacja mocy dla PGNiG dotyczy okresu od 1 stycznia 2023 do 31 grudnia 2032 roku.

Warto także dodać, iż z końcem 2022 roku operator terminala FSRU na chorwackiej wyspie Krk poinformował, że w ciągu 2 lat eksploatacji infrastruktura pozwoliła na odbiór 50 transportów LNG oraz na wprowadzenie do sieci gazowej 4 mld m sześc. gazu ziemnego . Głównymi dostawcami LNG do Chorwacji są przede wszystkim USA, ale pojawiały się również transporty z Egiptu, Nigerii, Trynidadu i Tobago oraz przeładunki z Dunkierki, Zeebrugge i Barcelony. Co ciekawe odbiorcą gazu nie była tylko Chorwacja, ale także Węgry czy Słowacja. Terminal na wyspie Krk dysponuje mocą regazyfikacyjną na poziomie 2,9 mld m sześc./r, ale mając na uwadze zainteresowanie LNG w regionie już podjęto decyzje w kierunku rozbudowy mocy do 6,1 mld m sześc./r.

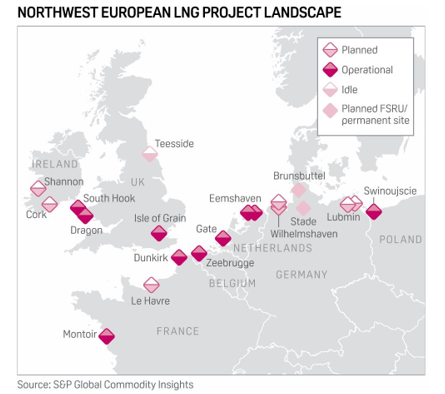

15 grudnia 2022 roku do krajów odbierających LNG dołączyły Niemcy. Terminal FSRU Hoegh Esperanza w ramach testów przesłał 21 grudnia 2022 roku pierwsze 4 mln m sześc. do niemieckiej sieci gazowej. Terminal w Wilhelmshaven jest pierwszym z sześciu terminali FSRU w Niemczech (Rys.4), które mają zostać uruchomione do końca 2023 roku, w celu zastąpienia rosyjskich dostawy gazu ziemnego. Pierwszy transport amerykańskiego LNG spodziewany jest na początku stycznia 2023.

Dodam jeszcze, że 28 grudnia 2022 roku zadokował w porcie Inkoo Finlandii terminal FSRU Exemplar, który pozwoli na import LNG przez Finlandię, Estonię i region. Terminal opiera się o dziesięcioletnią umowę czarterową podpisaną przez Excelerate Energy i Gasgrid Finland w maju 2022 roku.

Mijający rok to w sferze energetycznej kompletny chaos i pełne odwrócenie panujących od lat trendów. Zbrodniczy i barbarzyński atak Rosji na Ukrainę zupełnie zmienił układ energetycznych sił w Europie, ale poniekąd także na całym świecie. Konsekwencją wojny jest również szok gospodarczy, kryzys ekonomiczny, spadki wartości pieniądza, wysoka inflacja i widmo zbliżającej się recesji.

Nigdy w historii nie było tak wielu sankcji wobec jednego kraju, z którym formalnie świat cywilizowany nie jest w stanie wojny . Ataki oraz wybuchy na dwóch rosyjskich gazociągach Nord Stream i Nord Stream 2, praktycznie przyjęte przez świat bez większego echa, słowa sprzeciwu czy zdziwienia. Jawne ostrzeliwanie obiektów energetyki jądrowej, w tym infrastruktury wspierającej bezpieczną eksploatacje, na Ukrainie przez Rosje oraz otwarte łamanie prawa w tym zakresie. Ograniczenia w handlu ropą przez wprowadzone embargo na sprowadzanie rosyjskiej ropy naftowej do Unii Europejskiej drogą morską oraz uzgodniony przez UE, G7 i Australię limit ceny rosyjskiej ropy transportowanej drogą morską na w mojej ocenie zbyt wysokim poziomie 60 USD/bbl. Ustalenie przez Komisję Europejską limitu ceny na rosyjski gaz ziemny na dziwnym poziomie 180 /MWh (ma obowiązywać od 15 lutego 2023 roku) oraz wiele innych działań powoduje, że de facto nie wiemy czego jeszcze się spodziewać.

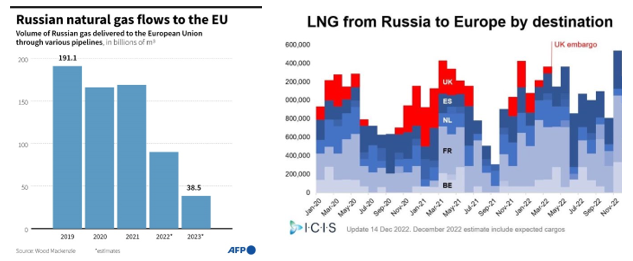

Szacuje się, że w 2022 roku Rosja dostarczyła do Europy tylko ok. 90 mld m sześc., oznacza to spadek o ok. 80 mld m sześc. w porównaniu do 2021 roku. Podkreślam, że wydobycie gazu przez Gazprom spadło o rekordowe 100 mld m sześc. Jest to największy spadek w historii koncernu i jest prawdopodobnie największym spadkiem wydobycia, jaki kiedykolwiek odnotował jakikolwiek koncern gazowy (w 2009 roku, w trakcie światowego kryzysu finansowego, Gazprom odnotował spadek o blisko 90 mld m sześc.). Miały na to wpływ wspomniane cięcia eksportu do Europy oraz niższy popyt wewnętrzny, spadek o około 5 procent r/r. Dodatkowo nie ma informacji: ile gazu ziemnego realnie Rosjanie po prostu spalili? (W sierpniu Rystad Energy informował, że Rosjanie mogą spalać nawet 4,34 mln m sześc. gazu dziennie ).

Jednak, według danych ICIS, rosyjskie LNG nadal trafiało do Europy i to głównie do Francji oraz Hiszpanii (Rys. 5), gdzie TotalEnergies i Naturgy posiadają długoterminowe kontrakty z rosyjskim Novatek w ramach dostaw z terminala Yamal LNG. Embargo w Wielkiej Brytanii zatrzymało import od kwietnia 2022 roku, podczas gdy wolumeny do UE wzrosły. Wzrost widać szczególnie w Belgii w listopadzie i grudniu. Rosja odpowiada za około 13 procent importu LNG do UE w mijającym roku, to wzrost o ok. 3 mln ton LNG (ok. 4,14 mld m sześc.).

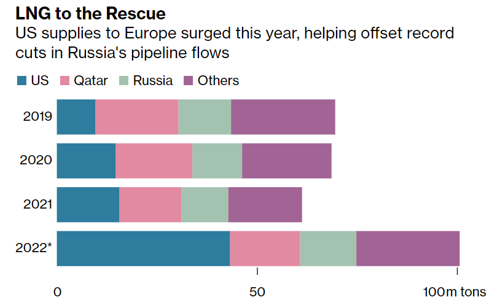

Odpowiedzią na braki gazu ziemnego z Rosji były zwiększone odbiory LNG w Europie. Według danych Kpler eksporterzy LNG z USA zwiększyli dostawy do Europy o ponad 137 procent w ciągu pierwszych 11 miesięcy 2022 roku w porównaniu z tym samym okresem w 2021 roku (Rys. 7, Rys. 8. Rys. 9).

Według danych ISE, we wrześniu 2022 roku 87 metanowców opuściło terminale USA transportując ok. 6,3 mln ton LNG, a prawie 70 procent ładunków, czyli 4,37 mln ton, trafiło do Europy. W sierpniu eksport wynosił ok. 6,2 mln ton LNG, a w grudniu ISE szacuje transporty na poziomie nawet 7,5 mln ton LNG. Należy tu podkreślić, że zwiększone transporty do Europy powodowały mniejsze ilości dostarczone do Azji, Ameryki Łacińskiej czy na Karaiby.

Końcowe dane za 2022 roku nie są jeszcze dostępne, jednak szacuje się, że całkowity wolumen eksportu LNG z USA do krajów członkowskich UE prawdopodobnie przekroczy 55 mld m sześc. Dodając Wielką Brytanię i Turcję dostawy LNG z USA mogą osiągnąć nawet 75 mld m sześc., co oznacza wzrost o 44 mld m sześc. w porównaniu od 2021 roku.

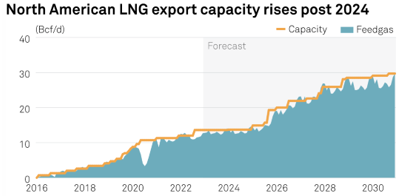

Podkreślałem wielokrotnie, że eksporterzy z USA cieszą się znaczną przewagą kosztów frachtu nad Australią i Katarem – największymi na świecie eksporterami LNG. Niezbędny czas na transport z terminali w USA do portów w Belgii czy Polsce jest średnio o połowę krótszy niż czas transportu do tych samych portów z Kataru i jedną trzecia czasu krótszy niż z Australii (trzeba mieć jednak na uwadze, że głównym odbiorcą LNG z Australii jest przede wszystkim Azja). Prognozuję, że Stany Zjednoczone pozostaną czołowym sprzedawcą LNG w Europie także w 2023 roku. Jest to głównie spowodowane tym, że amerykańscy eksporterzy LNG dysponują większymi ilościami LNG dostępnymi do zakupów na rynku spot niż inni główni eksporterzy m.in. Katar, oraz ponieważ pojawiają się dodatkowe zdolności eksportowe w USA (Rys. 10).

Wspomniany wyżej chaos to nie próżnia. Wojna kosztuje, nie tylko życie ludzi. Na wojnie można jednak zarobić (należy tu jednak podkreślić pełne i otwarte zaangażowanie strony amerykańskiej w szeroką pomoc Ukrainie). Według amerykańskiej Agencji Informacji Energetycznej (EIA) przychody z eksportu LNG w USA wzrosły do 35 mld dol. w okresie styczeń-wrzesień 2022 roku z 8,3 mld dol. w okresie styczeń-wrzesień 2021 roku. Można szacować, że w całym roku wzrosną nawet do 45 mln dol.

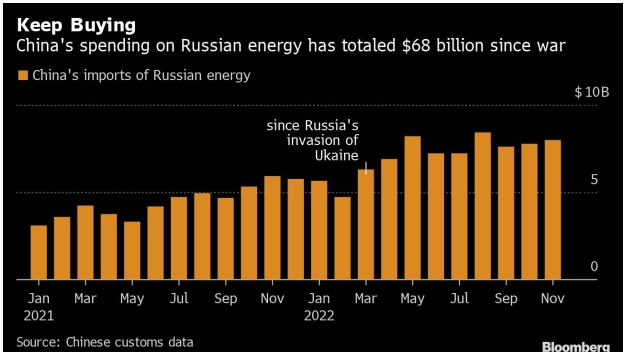

Wojnę natomiast perfidnie wykorzystują Chiny. Według chińskich danych celnych sprzedaż LNG z Rosji podwoiła się w porównaniu z rokiem wcześniej do 852 000 ton w samym tylko listopadzie, pomimo spadku o 5,4 procent całkowitych zakupów LNG w Chinach. Zakłada się, że import gazu ziemnego zatłaczanego gazociągami również mógł wzrosnąć, zgodnie ze zwiększonym całkowitym importem odnotowanym przez organy celne (Chiny nie ujawniły dokładnych danych). Całkowite zakupy rosyjskiej energii, w tym produktów ropopochodnych, osiągnęły w listopadzie 8 mld dol. i 7,8 mld dol. w październiku. Łącznie wydano 68 mld dol. (Rys. 11) od początku wojny na Ukrainie, z 41 miliardów dolarów w tym samym okresie ubiegłego roku. Rekord dla jednego miesiąca wyniósł 8,4 mld dol. i został osiągnięty w sierpniu. Dodam jeszcze, że import ropy z Rosji w listopadzie wzrósł o 17 procent w porównaniu z 2021 roku rokiem do 7,81 mln ton (najwięcej od sierpnia i wyprzedzając Arabię Saudyjską jako głównego dostawcę do Chin). Import węgla z Rosji, w tym węgla brunatnego, wzrósł o 41 procent do 7,2 mln ton. Około 2,1 mln ton to węgiel koksujący dla hutnictwa, dwukrotnie więcej niż rok temu.

Pozostałe dane dotyczące importu z Rosji w listopadzie (w porównaniu z 2021 roku):

– Import miedzi rafinowanej wzrósł o 29 procent do 43 101 ton;

– Import rafinowanego niklu wzrósł o 37 procent do 6247 ton;

– Import aluminium rafinowanego wzrósł ponad trzykrotnie do 56 122 ton;

– Import palladu wzrósł o 28 procent do 416 kilogramów;

– Import złota spadł o 7 procent do 692 kg;

– Import pszenicy wzrósł 1,7 razy do 5854 ton;

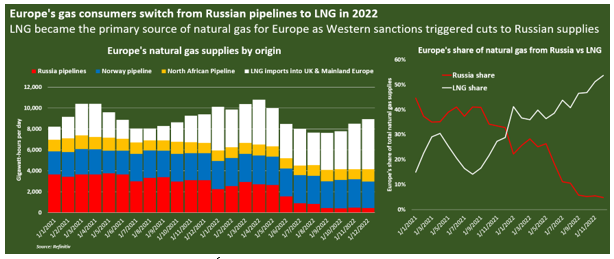

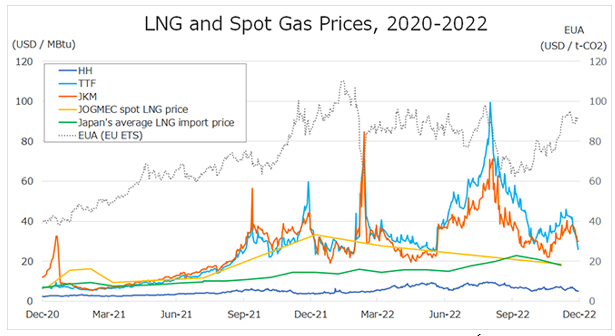

Patrząc na ceny gazu zimnego, głównie ceny JKM i TTF, od razu widać zależność od działań jakie miały miejsce na arenie międzynarodowej (Rys. 12). Koniec lutego i atak Rosji na Ukrainę to skoki cen. Następnie, pewne ustabilizowane się rynku i wzrosty spowodowane ograniczaniem importu gazu ziemnego z Rosji przy jednoczesnym zapełnianiu podziemnych magazynów gazu ziemnego w Europie dzięki przekierowaniu oraz zwiększeniu transportów LNG do Europy. Kolejne spadki po osiągnięciu bezpiecznych przed zimą poziomów w magazynach gazu, stosunkowo ciepła jesień i teraz zima oraz nadal wysoki stan zapełnienia magazynów gazu. Co ciekawe gaz ziemny na giełdzie TTF w Holandii był wyceniany w 29 grudnia 2022 roku na poziomie 73 €/MWh. Ceny gazu ziemnego na luty 2023 wynosiły 72,7 €/MWh, a kontrakty kwietniowe 76,5 €/MWh i były to najniższe ceny prawie od połowy 2022 roku. Warto tu podkreślić pełną stabilizację cen gazu ziemnego w punkcie Henry Hub w USA. Piszę o tym również dlatego, gdyż w niektórych kontraktach na zakup LNG z USA cena gazu ziemnego w punkcie Henry Hub jest traktowana jako cena referencyjna dla modelu wyliczania ceny końcowej.

W 2022 roku było drogo, bardzo drogo. Platts JKM wyniósł średnio ok. 34 dol./MMBtu w 2022 roku. w porównaniu z 15,04 dol./MMBtu w 2021 roku. Analizy ISE zakładają, że ceny JKM wyniosą średnio ok. 23-24 dol./MMBtu latem 2023 roku. W scenariuszu bazowym JKM może wynieść średnio ok. 35 dol./MMBtu, ok. 23 dol./MMBtu dla scenariusza o dużej i stałej tendencji spadkowej oraz nawet ok. 55-60 dol. MMBtu dla scenariusza o dużym, długotrwałym i silnym wzroście, który uwzględnia znaczne niedobory dostaw gazu ziemnego i LNG w Europie. Będzie to przecież pierwszym rok, w którym Europa będzie musiała zmagać się z minimalną podażą z Rosji przez cały rok kalendarzowy.

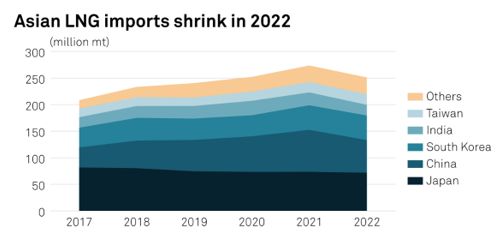

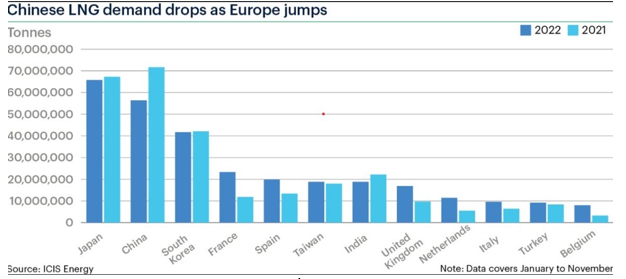

Wspominam o tym, gdyż nie bez znaczenia na całą sytuację z LNG w Europie w 2022 roku miał również fakt, że import LNG do krajów Azji był po prostu mniejszy (Rys. 13) Francja i Hiszpania wyeliminowały w tym roku Tajwan i Indie z pierwszej czwórki importerów LNG dzięki rosnącemu popytowi w Europie, a konsumpcja w Indiach została częściowo zmniejszona przez wysokie ceny spot LNG. To zupełne odwrócenie sytuacji z poprzednich lat, kiedy Europa importowała znacznie mniej LNG, a Chiny coraz więcej (Rys. 14). W 2022 roku to Japonia wróciła na fotel lidera, jako kraju importującego najwięcej LNG, Chiny zajęły drugie miejsce, a trzecie pozostało dla Korei Południowej.

Pierwsze dane pokazują, że to Katar będzie przewodził jako największy eksporter LNG w 2022 roku, zbliżając się do 80 mln ton LNG rocznie (Rys. 15). Walka o pierwszą pozycję eksportera nie jest zakończona, gdyż niektóre dane mówią jednak, że Australia może osiągnąć 81 mln ton LNG.

Trzecie miejsce zajęły USA eksportując ok. 77 mln ton LNG. Rodzi się pytanie, gdzie plasowałby się USA, gdyby nie czerwcowy pożar w terminalu Freeport. To pokazuje możliwość, że już w przyszłym roku to USA będą liderem w eksporcie LNG. Jako ciekawostkę dodam, że Egipt, skąd po raz pierwszy przypłynął transport LNG do Polski, eksportował 8 mln ton LNG w 2022 roku, to o 1 mln ton LNG więcej niż w 2021 roku.

Przyspieszyć pływający gazoport w Polsce

Na zakończenie krótka refleksja. Wspomniany na początku „energetyczny chaos” i wojna w Ukrainie stał się podstawą do zdecydowanych działań w sektorze energetycznym w niektórych krajach. Przytoczony wyżej przykład Niemiec, które potrafiły szybko i sprawnie wprowadzić takie działania na poziomie politycznym, aby procedury administracyjne zostały uproszczone w takim kierunku by pierwszy terminal FSRU zaczął funkcjonować już pod koniec grudnia (pozostałe terminale niebawem). Finlandia wraz z Estonią również wspomogły swój projekt pływającego terminala, który również zadokował pod koniec grudnia. Wspomnę tu także o Francji i centralnych działaniach w kierunku projektu ustawy mającej ułatwić budowę nowych reaktorów EPR (nadal trwa dyskusja, lecz działania są podejmowane).

Niestety, ale nie widzę takich działań w Polsce. Nikt z nas nie chce zwiększonych kosztów za energię elektryczną czy gaz ziemny, polski przemysł/gospodarka również ich nie chce. Nie stać nas na to. Pływający terminal w Gdańsku to nadal wizja 2026/28 roku, a przecież rozwiązania prawne z Niemiec, zaakceptowane przez UE, przez kraje członkowskie, powinny być od razu wykorzystane przez Polskę. Podobnie w przypadku energetyki jądrowej, bez zdecydowanych i efektywnych zmian proceduralno-administracyjnych (w tym środowiskowych, uzyskiwania pozwoleń oraz licencyjnych) nie będziemy mogli zagwarantować Polakom i polskiemu przemysłowi konkurencyjnych i godnych warunków codziennej egzystencji. Dlatego nie wolno iść drogą „jakoś to będzie”. Olga Tokarczuk pisze w swojej mowie noblowskiej:

„[…] Stwórzmy bibliotekę nowych pojęć. Wypełnijmy je treścią eks-centryczną, takich o której centrum nie słyszało, albo nie chce dopuścić do ich słuchania. Dziś nam brakuje słów na opisanie tego co nas czeka. Potrzebujemy nowych map i odwagi i humoru wędrowca. Musimy wystawić głowy poza sferę dotychczasowego świata – poza znany nam horyzont.” Jak Krzysztof Kolumb. „[…] Nie dajmy się zwieść złudzeniu, iż obecność elektryczności, silniczków […], turbin, wiatraków, wodoru, […] daje nam znaki, że możemy postrzegać ten świat jako własny i dobrze znany! To tylko jakaś forma iluzji”.

A ja mam za nią nieśmiałą prośbę, życzenie. Wystawmy głowę poza sferę uzgodnionego porządku i zbudujmy nasz rynek energii na nowo. Pewnie jeszcze chwilę będziemy mieć państwowe, znacjonalizowane „wielkie przedsiębiorstwa energetyczne”. Tak jak miał być jeden komputer, najwyżej kilka „dużych maszyn liczących”. Ten nowy paradygmat, który przychodzi – dzięki nowej, lokalnej technologii wytwarzania i magazynowania energii, odmienia nasze potrzeby wolności energetycznej, tak jak internet, telefonia komórkowa, laptop czy smartfon odmieniły Ziemian. Teraz już nie rząd, Unia, nie państwa, ale każdy musi być odpowiedzialny za swoje bezpieczeństwo energetyczne, za magazyn energii (dziś to pełny bak, pellet w piwnicy), za dostawę energii sąsiadowi, kiedy mu brakuje (i może niekoniecznie do sieci dystrybucyjnej?) To się da zrobić – weźmy przykład ze Steva Jobs’a kiedy też nie dało się zrobić smartfona! Czy z twórców telefonii komórkowej, których wyśmiewano, że telefony wielkości walizki, że brak zasięgu, że nikt nie wybuduje tyle masztów do transmisji sygnału. Komputer w każdym domu to była mrzonka.

Aby dać impuls technologiczny dopuszczający na równych prawach każdego wytwórcę trzeba na nogi postawić kwestie rozliczenia za wytworzoną / zmagazynowaną / wykorzystaną energię. I musimy natychmiast stworzyć Apkę/Moduł – „PROGRAM ZIELONA ENERGIA” realizujący automatyczne certyfikowanie pochodzenia energii (tak – też zielonych gazów) oraz jej tokenizację. Dlatego cyfryzacja – bo w moim przekonaniu świat jest dygitalny, cyfrowy, ekspotencjalnie impulsowy a nie liniowy, mimo, że się nam tak wydaje. Życzę państwu fantastycznego, nowoczesnego, przełomowego nieparzystego ’23 roku.