Świrski: Energia na giełdzie jednak nie na 100 procent

Z inżynierskiego punktu widzenia życie wydaje się proste – coś co ma zawierać 100 % – składa się wyłącznie z jednego typu materiału, coś co ma wytrzymać ciśnienie lub naprężenia – wytrzymuje, a złamie się w momencie kiedy jest już po dopuszczalnym okresie użytkowania. W świecie prawników i polityków – nie jest to już takie proste i szczególnie 100% wcale nie musi oznaczać całości, a nawet może i nie pół. Można to prześledzić przy okazji opracowywania ustawy o tzw. „obligo giełdowe” – oficjalna nazwa legislacji: Rządowy projekt ustawy o zmianie ustawy – Prawo energetyczne oraz niektórych innych ustaw – pisze prof. dr hab. inż. Konrad Świrski z Politechniki Warszawskiej oraz prezes firmy Transition Technologies.

O co chodzi w obligu giełdowym? Handel energią elektryczną na rynku hurtowym (w szkolnym uproszczeniu) zachodzi pomiędzy wytwórcami (elektrownie – sprzedający), a spółkami obrotowymi (kupujący – po to żeby odsprzedać następnie energia nam użytkownikom końcowym na rynku detalicznym). Handlować energią można na specjalnej giełdzie (w Polsce na dziś jest to Towarowa Giełda Energii) albo w bezpośrednich transakcjach (umowy dwustronne) pomiędzy uczestnikami Rynku. Handel na Giełdzie uchodzi za „bardziej elegancki” – uczestnicy są anonimowi a transakcje bardziej przejrzyste (wszystko kontrolowane jest przez Giełdę). W teorii mamy do czynienia z brakiem możliwości zmów cenowych lub niewłaściwych spekulacji, a cena giełdowa uważana jest za referencyjną cenę rynkową. Na wszystkich rynkach dąży się do maksymalizacji obrotu energią przez giełdę, aby rynek uczynić transparentny, a z drugiej strony aby na giełdzie była duża płynność obrotu – duże ilości energii, inaczej bowiem Giełda traci swoja rolę „arbitra elegancji” rynku. Wprowadzane zostają więc regulacje zmuszające uczestników rynku – wytwórców – do sprzedaży swojej wyprodukowanej energii właśnie na giełdzie – to „obligo” – zazwyczaj w odpowiednich udziałach procentowych. W Polsce „obligo” pojawiło się w 2010 roku dynamizując ospałą nieco wcześniej giełdę – na początek w wersji 15 % plus wszystkie tzw. Kontrakty Długoterminowe (KDT – rozwiązane w 2008, wieloletnie umowy na zakup energii z ceną gwarantowaną przez państwo – model z lat 90-tych , nieakceptowany przez regulacje Unii Europejskiej). W ostatnich miesiącach pojawiły się silne wzrosty cen energii elektrycznej (m.in. z uwagi na cenę węgla i wzrost uprawnień emisyjnych CO2), ale także zachodziły obawy czy nie mamy za niskiej płynności na giełdzie (obroty spadały w 2016 i 2017 w porównaniu do szczytów z wcześniejszych lat), co dawałoby możliwości niespodziewanych, spekulacyjnych wahań cen – wobec tego Ministerstwo Energii zareagowało koncepcją wprowadzenia 100 % obligo – cała sprzedaż przez giełdę. Ma to teoretycznie ograniczać wzrost cen energii (generalnie jest to wątpliwe, bo przyczyna jest fundamentalnie inna i akurat teraz energia w hurcie drożeje silnie w całej Europie), ale i dawać transparentny rynek (to na pewno tak).

Obecny etap zmian ustawowych. Żeby handlować w 100% giełdowo należy zmienić ustawę (choć krajowe koncerny energetyczne wyprzedzająco już po pierwszej zapowiedzi Ministra Energii zadeklarowały, że już handlują tylko „giełdowo”) i mamy proces legislacji: Rządowy projekt ustawy o zmianie ustawy – Prawo energetyczne oraz niektórych innych ustaw. Na dzień dzisiejszy wstępny projekt przeszedł pierwsze czytanie w komisji i wrócił po zmianach. I tu właśnie (jeśli się doczytać) można zauważyć istotny szczegół.

W pierwszym projekcie ustawy widniały poprzednio proponowane zapisy (druk nr. 2911 wg nomenklatury sejmowej, przepisy art. 49a to 100% obligo):

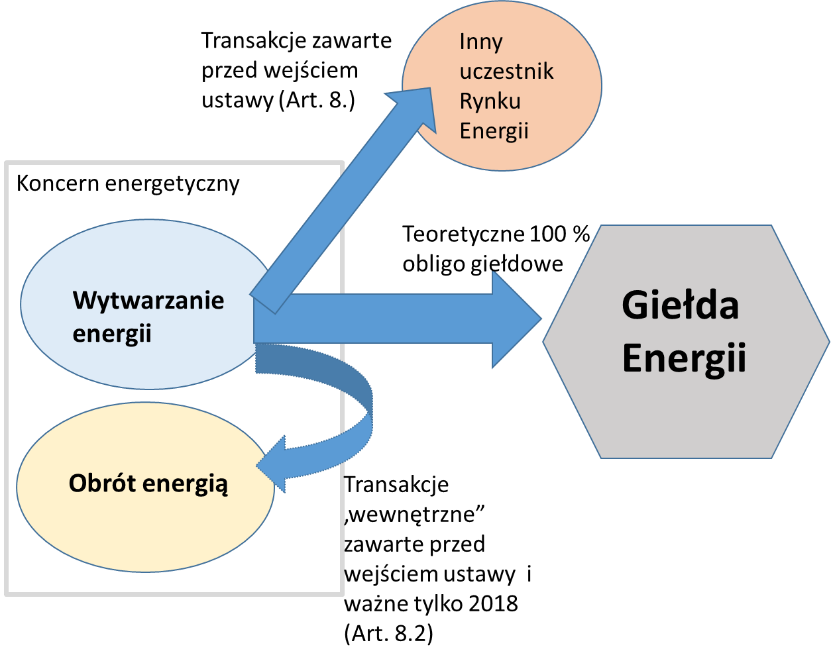

Art. 8. 1. Przepisu art. 49a ust. 1 ustawy zmienianej w art. 1, w brzmieniu nadanym niniejszą ustawą, nie stosuje się do energii elektrycznej będącej przedmiotem umów zawartych do dnia wejścia w życie niniejszej ustawy, z zastrzeżeniem ust. 2.

Przepis art. 49a ust. 1 ustawy zmienianej w art. 1, w brzmieniu nadanym niniejszą ustawą, stosuje się do energii elektrycznej będącej przedmiotem umów zawartych do dnia wejścia w życie niniejszej ustawy pomiędzy przedsiębiorstwami energetycznymi będącymi częścią tego samego przedsiębiorstwa zintegrowanego pionowo, której fizyczna dostawa nastąpi po dniu 31 grudnia 2018 r.

A w obecnej wersji (poprawki po pierwszym czytaniu w Komisji ESK – druk 2944) już tylko tak:

Art. 8. Przepisu art. 49a ust. 1 ustawy zmienianej w art. 1, w brzmieniu nadanym niniejszą ustawą, nie stosuje się do energii elektrycznej będącej przedmiotem umów zawartych do dnia wejścia w życie niniejszej ustawy.

Śledząc same obrady komisji – tu LINK nie widać zbyt gorącej temperatury dyskusji nad tym punktem – zabrało to niecałą minutę, bez zagłębiania się w szczegóły, a uzasadniano (eliminację punktu 8.2) problemem z rozwiązaniem zawartych kontraktów, które trudno czasami zerwać mocą ustawy, bo mogą być problemy prawne.

Tymczasem problem jest bardziej złożony i w rezultacie, ułagodzenie paragrafu 8 w wersji bez podpunktu 8.2 może w rezultacie wyrwać wszystkie „kły” dla 100% obliga. W obecnej strukturze polskiej energetyki dominują 4 (czasami mówi się o 6) koncerny energetyczne o strukturze pionowej (mają u siebie zarówno wytwarzanie jak i spółki obrotowe – a więc sprzedających i kupujących w działaniach Rynku Energii). Szczególnym problemem umów dwustronnych są właśnie umowy pomiędzy „przedsiębiorstwami będącymi częścią tego samego przedsiębiorstwa zintegrowanego pionowo”. Czyli kupowanie i sprzedawanie wewnątrz koncernu, bo hipotetycznie możliwe są tu różne konfiguracje prowadzące do optymalizacji poziomu marż (i podatków) pomiędzy segmentem wytwarzania i obrotu. Umowy mogą być nawet wieloletnie – co w skrajnym przypadku może kierować większość wyprodukowanej energii poza giełdę na długo. Na rynku gdzie prawie 90% stanowią koncerny, a dwa z nich mają nadwyżkę wytwarzania nad własnymi potrzebami sprzedażowymi, może to prowadzić niestety do zaciemniania rynku i zmniejszania płynności giełdowej – dlatego też próbowano wcisnąć punkt 8.2.

Źródło: Blog Konrada Świrskiego

Schemat w postaci skrajnie uproszczonej – pokazany powyżej. Kluczem są te wewnętrzne transakcje zawarte przed legislacyjnym wprowadzeniem 100% obliga – wg. pierwszej propozycji ważne tylko do końca 2018, teraz po poprawkach – już do końca czasu zawarcia umowy – więc potencjalnie i wieloletnie, bo takie można kontrakty zawierać.

Z jednej strony można patrzeć na ostatnią zmianę w komisji (dopuszczenie do przedłużania trwania kontraktów wewnętrznych poza 2018) jako słuszny efekt obrony praw nabytych (teoretycznie państwo nie może ingerować w umowy handlowe wolnego rynku, a jak to zrobi, może powodować to roszczenia odszkodowawcze), z drugiej – trudno sobie wyobrazić żeby koncerny (państwowe) protestowały gorąco przeciw woli Ministerstwa Energii (jeśli już same zadeklarowały chęć 100% sprzedaży na giełdzie). Po co więc ta poprawka ? Nie wiadomo. Ale ubocznym efektem ostatniej poprawki może być więc paradoksalnie zachęcenie (a nie zniechęcenie) koncernów energetycznych do długoterminowego zaplanowania sprzedaży energii, najpierw do spółek wewnętrznych a dopiero potem rzucenie nadwyżek na wolny rynek giełdowy. Nadwyżki produkcyjne mają tylko PGE i Enea, więc i poprawki wzmacniają ich wartości giełdowe w naturalny sposób osłabiając innych, a szczególnie wszystkich nie-koncernowych i niezależnych graczy. W skrajnym przypadku można liczyć się więc, że nowelizacja nic nie zmieni a 100% obligo osiągnie realny poziom (w niezakontraktowanych długoterminowo) wolumenach na poziomie 30-40%. Pytanie więc czy poprawka i eliminacja pkt 8.2 pomaga w prowadzeniu czy też utrudnia wolny handel.

Oczywiście wszyscy zwolennicy wolnego i nieskrępowanego rynku mają nadzieję, że niezależnie od końcowej wersji ustawy, problemów to tak nie będzie, a wszelkie transakcje rynkowe będą transparentne. Na pewno nadzór Ministerstwa Energii może sprawić, że nie będziemy mieli w najbliższych dniach intensyfikacji podpisywania długoterminowych umów wewnętrznych, a dostępne wolumeny dla Giełdy będą rosły w kolejnych miesiącach i latach. Jestem pewien, że transakcje wewnętrzne – szczególnie zawierane w jesiennych miesiącach 2018 roku i obejmujących duże wolumeny energii długoterminowo – np. na 2019 i 2020 i dalej – będą szczegółowo audytowane i przeanalizowane. W końcu wszystkim uczestnikom rynku jak i politykom zależy na pełnej transparentności, a problemy … mają tylko inżynierowie.

Źródło: Blog Konrada Świrskiego