Chwilowa cena ujemna ropy amerykańskiej to tylko incydent potwierdzający generalny trend na rynku, dlatego może się powtarzać. Pandemia koronawirusa sprawiła, że baryłek jest dużo więcej, niż potrzeba i dopiero korekta wydobycia podniesie cenę ropy. Nowe porozumienie naftowe może nie wystarczyć. Tempo odbicia będzie zależało natomiast od tego, jak szybko gospodarki odzyskają siłę – pisze Wojciech Jakóbik, redaktor naczelny BiznesAlert.pl.

Ujemne ceny ropy przez koronawirusa

Cena amerykańskiej mieszanki ropy WTI w kontraktach majowych spadła poniżej zera sięgając nawet -37 dolarów za baryłkę. Powodem jest istotny spadek zapotrzebowania na ropę wskutek pandemii koronawirusa. WTI zanotowała 21 kwietnia odbicie wartości.

Ropa jest przedmiotem handlu w różnych formułach: kontraktach różnicowych albo terminowych. Ujemna cena kontraktu majowego WTI oznacza, że umowy zawarte na dostawy w maju były sprzedawane za dopłatą. Nie oznacza to, że można się obecnie wybrać do USA i odebrać baryłkę ropy na bramie rafinerii za bezcen, a nawet z walizką dolarów. Można przejąć kontrakt majowy od handlarza pragnącego się go pozbyć, biorąc na siebie ryzyko strat związanych z jego realizacją, które będą rosnąć wraz z kosztami magazynowania w wolnych przestrzeniach, których jest coraz mniej.

Przez pandemię koronawirusa zapotrzebowanie na ropę naftowa na świecie spadnie w kwietniu o około 30 procent, czyli 29 mln baryłek dziennie (Międzynarodowa Agencja Energii), a magazyn ropy w Cushing (Oklahoma) ma być pełny w ciągu kilku tygodni. 10 kwietnia był zapełniony w 72 procentach z 76 mln baryłek pojemności. Ropa majowa jest sprzedawana rafineriom posiadającym jeszcze moce magazynowe za dopłatą albo handlarzom gotowym ponieść te koszty w nadziei na odbicie w przyszłości. Jednakże kontrakty czerwcowe są już droższe i kosztują około 22 dolary, notując jednak istotny spadek wartości o około 20 procent. Wartość baryłki WTI wzrosła rankiem 21 kwietnia do ceny dodatniej i sięgała prawie 2 dolarów o 6.00 czasu polskiego.

https://biznesalert.pl/ujemna-cena-ropa-wti-usa-energetyka/

Nowe porozumienie naftowe do rewizji?

Prezydent USA Donald Trump ocenił, że spadek ceny WTI jest „krótkoterminowy”, ale przyjrzy się możliwości zatrzymaniu importu ropy z Arabii Saudyjskiej. Krótko podsumował skuteczność nowego porozumienia naftowego w obliczu pandemii koronawirusa. – Problem polega na tym, że po prostu obecnie nikt nie jeździ samochodami na świecie – ocenił. Prezydent USA przerysował widoczny trend ograniczenia działalności gospodarczej na całym świecie z chyba jeszcze większym oddziaływaniem zawieszenia lotów cywilnych, które są źródłem istotnej części zapotrzebowania na ropę potrzebną do zapewnienia paliwa samolotowego.

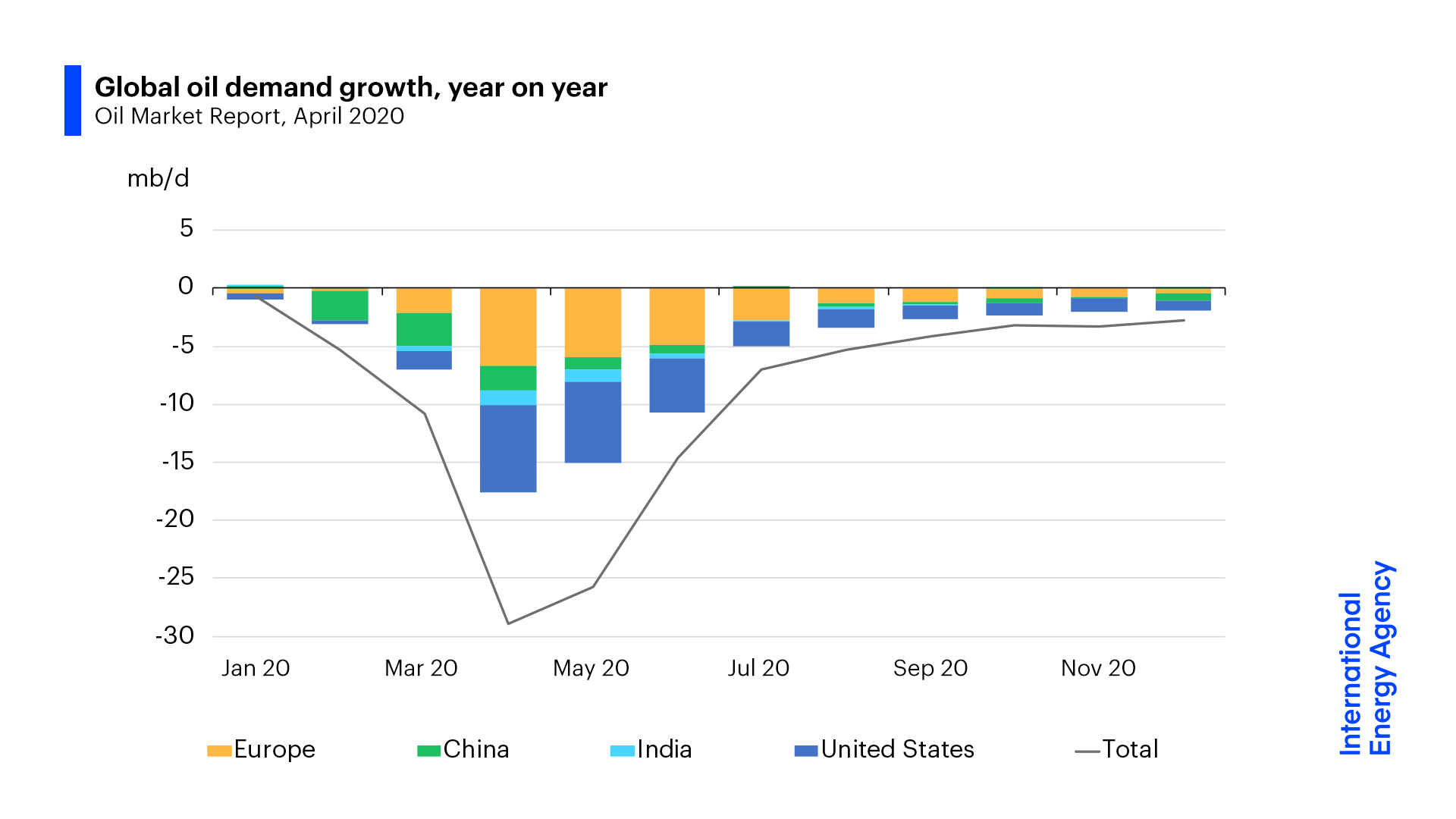

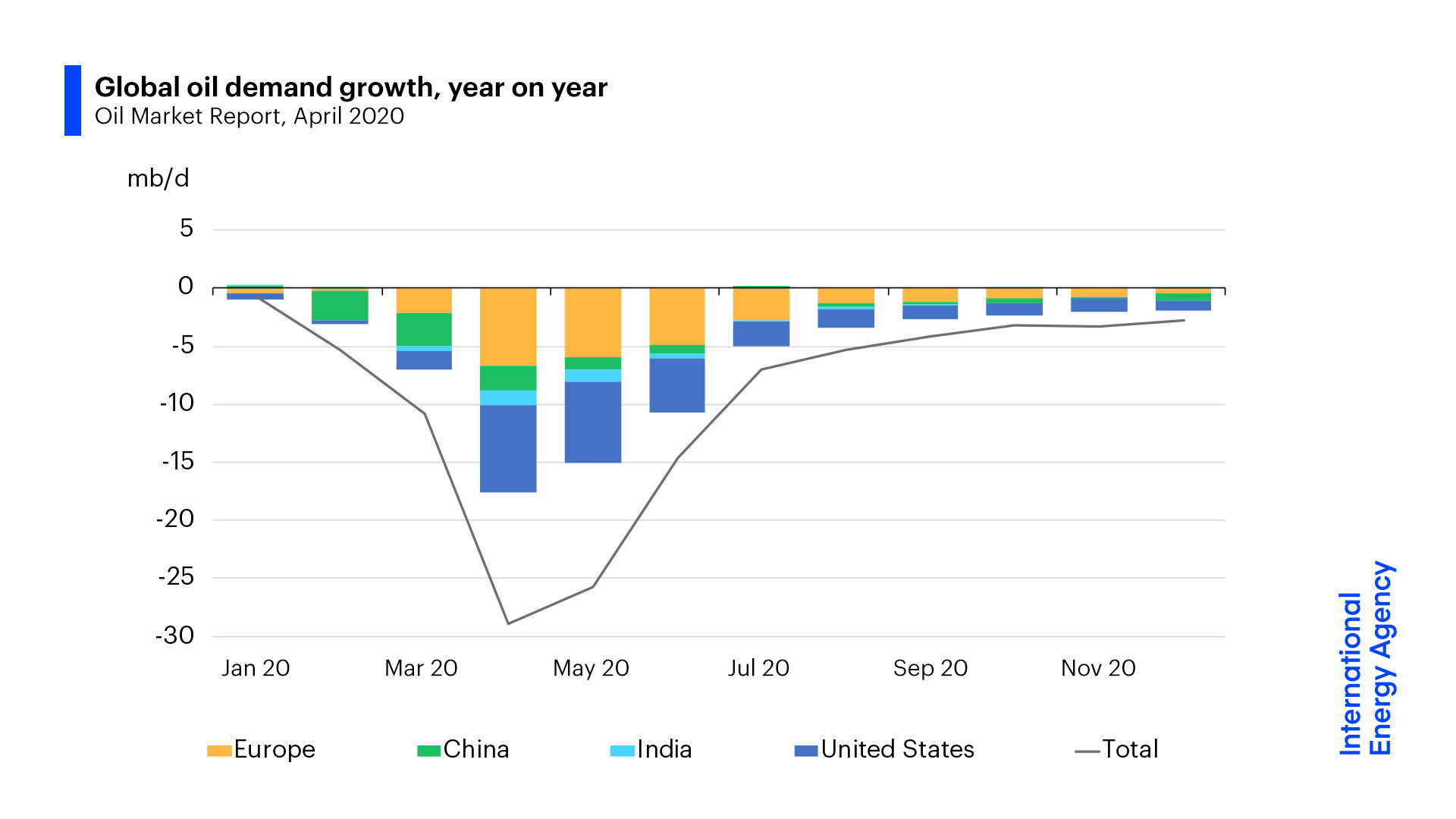

Dzieje się dokładnie to, co przewidziała Międzynarodowa Agencja Energii w raporcie kwietniowym opublikowanym w zeszłym tygodniu. Zapotrzebowanie na ropę w kwietniu ma spaść o 29 mln baryłek dziennie rok do roku i osiągnąć poziom najniższy od 1995 roku. W maju ma spaść o 26 mln baryłek dziennie, a w czerwcu o 15 mln baryłek dziennie. Zapotrzebowanie w drugim kwartale 2020 roku ma być niższe o 23,1 mln baryłek dziennie w stosunku do analogicznego okresu rok wcześniej. Ponowny wzrost zapotrzebowania ma być stopniowy. W grudniu 2020 roku ma być ono nadal niższe o 2,7 mln baryłek w porównaniu z ostatnim miesiącem 2019 roku.

Oznacza to, że odbicie cen ropy na dużą skalę może nastąpić dopiero w drugiej połowie roku, a ceny ujemne mogą jeszcze nieraz wrócić wraz z niepokojem inwestorów pragnących minimalizować straty w portfolio kontraktów giełdowych. Jednak stopniowy powrót gospodarki światowej do pracy ma z czasem przywracać zapotrzebowanie na baryłkę. Tempo będzie zależało od rekonwalescencji ekonomicznej po okresie socjalnego dystansowania na świecie. Oznacza to, że cena ropy w głównej mierze zależy od popytu, którego spadek istotnie przewyższa ograniczenia podaży z wykorzystaniem narzędzi politycznych, jak nowe porozumienie naftowe OPEC+ z udziałem tradycyjnych dostawców, w tym Arabii Saudyjskiej i Rosji.

Podaż ropy na świecie ma spaść o rekordowe 12 mln baryłek w maju po tym, jak kraje OPEC+ zdecydowały o podpisaniu porozumienia naftowego zakładającego redukcję wydobycia o 9,7 mln baryłek dziennie. Efektywny spadek wydobycia ropy OPEC+ w tym miesiącu wyniesie 10,7 mln baryłek dziennie z powodu wysokiej produkcji w kwietniu. Pozostały spadek ma pochodzić z redukcji wydobycia w krajach spoza OPEC z największym udziałem USA i Kanady ze spadkiem o 3,5 mln baryłek dziennie w wyniku niskich cen, a nie cięć zleconych przez polityków. Całkowite wydobycie spoza kartelu naftowego OPEC spaść o 5,2 mln baryłek dziennie w czwartym kwartale 2020 roku, a w całym roku o 2,3 mln baryłek dziennie.

MAE nie podaje prognozy rocznego spadku podaży globalnej, ale krótkoterminowy spadek podaży składający się na niecałe 20 mln baryłek dziennie prawdopodobnie nie przewyższy obecnego spadku popytu sięgającego 30 mln baryłek. Być może będzie skuteczniejszą odpowiedzią na czerwcowy spadek popytu szacowany przez MAE na 15 mln baryłek, o ile koronawirus nie wpłynie na niego mocniej od oczekiwań analityków. Tymczasem od lipca cięcia nowego porozumienia naftowego mają być obniżone do 7,6 mln baryłek dziennie, a od początku 2020 roku do 5,6 mln baryłek dziennie.

Transfer ropy do magazynów mający sięgnąć nawet 200 mln baryłek w następnym kwartale może odpowiadać z zdjęcie z rynku do 2 mln baryłek dziennie. Według MAE moce magazynowe na rynku mają się zapełnić do połowy roku. Agencja przewiduje, że szybki spadek wydobycia i gromadzenie zapasów może doprowadzić do wzrostu poboru ropy z magazynów do 4,7 mln baryłek dziennie w drugiej połowie 2020 roku. MAE przypomina, że Chiny, Indie, Korea Południowa i USA zaoferowały przemysłowi naftowemu dostęp do magazynów strategicznych rezerw ropy w celu uplasowania nadwyżek, na które może nie wystarczyć miejsca na tankowcach. Wyczerpanie mocy magazynowych może doprowadzić do dalszego spadku baryłki, która w kontraktach różnicowych oscyluje obecnie wokół 20 dolarów za WTI i 22 dolarów za Brent. Możliwe są spadki nawet do 10 dolarów za baryłkę.

Zamrożone odwierty poczekają na odwilż

Trump przekonuje, że cięcia porozumienia naftowego OPEC+ ustalone na 9,7 mln baryłek dziennie w maju i czerwcu 2020 roku to za mało i będą prawdopodobnie wyższe przez siły rynkowe zmuszające producentów do ograniczenia wydobycia. USA, Brazylia i Kanada mają zapewnić 3,7 mln baryłek dziennie cięć wskutek sił rynkowych, ale i te mogą być większe przez kryzys popytu. Arabia Saudyjska i Rosja po osiągnięciu nowego porozumienia naftowego również zastrzegały, że układ może ulec rewizji wraz z rozwojem sytuacji na rynku. Wall Street Journal już sugeruje, że Saudyjczycy mogliby wdrożyć szybciej cięcia układu zaplanowane na maj. Oznacza to, że po pierwsze, układ może się okazać nieefektywny, jeżeli niektóre firmy wydobywcze nie będą chciały lub nie będą w stanie zrealizować zaplanowanych cięć w pełni. Takie ryzyko zostało zasygnalizowane przez producentów syberyjskich cytowanych przez Financial Times, którzy ostrzegali, że przerwa wydobycia może „zamrozić” ich odwierty i uniemożliwić powrót do pracy po przerwie. Elastyczność sektora rosyjskiego jest niższa niż saudyjskiego. To przesłanka o tym, kto może wyjść lepiej na obecnym kryzysie. Podobnie może być jednak z niektórymi złożami łupkowymi, w których ponowne wzbudzenie przepływu ropy naftowej mogłoby wymagać nowych kosztów przewyższających przewidywany zysk z wydobycia w obliczu taniej baryłki. Po drugie, cięcia mogą zostać zrewidowane w górę ze względu na nieefektywność obecnych ustaleń, które MAE oceniła tylko jako “dobry start”.

Kiedy nadejdzie odbicie, producenci zaczną odrabiać straty dzięki rosnącej cenie baryłki i taki jest prawdopodobnie cel nowego porozumienia naftowego, które może jeszcze zostać zrewidowane w celu uwzględnienia skali depresji popytu na ropę. Cięcia będą coraz bardziej zależne od rynku, a coraz mniej od decyzji politycznych starych potęg naftowych. To jasny sygnał dla krajów uzależnionych od sprzedaży ropy, czyli petrostates, że czas uniezależnić gospodarkę od tego paliwa. Jednak charakter reżimów w Rijadzie czy Moskwie może ograniczyć skalę reform potrzebnych do osiągnięcia tego celu. Tymczasem nie wszystkie zamrożone odwierty wrócą do pracy. Według różnych szacunków wydobycie na świecie może zostać trwale zmniejszone o około 4 mln baryłek dziennie przez to, że nie będzie się dało reanimować niektórych projektów.

Jakóbik: Rynek poradzi sobie bez porozumienia naftowego, ale petrostates niekoniecznie (ANALIZA)

Musi być gorzej, zanim będzie lepiej

MAE przewiduje, że moc rafinerii na świecie ma spaść w 2020 roku o 7,6 mln baryłek dziennie rok do roku do 74,3 mln baryłek dziennie ze względu na szybki spadek zapotrzebowania na paliwa. Pobór ropy ma spaść o 16 mln baryłek dziennie z perspektywą masowych cięć produkcji i wyłączeń rafinerii. Mimo to zapasy produktów naftowych mają wzrosnąć o 6 mln baryłek dziennie. Aktywność rafinerii ma się powoli odrodzić w drugiej połowie 2020 roku, kiedy pojawi się deficyt tych produktów wywołany obecną depresją popytu, a w reakcji, cięciami wydobycia i przerobu ropy. Oznacza to, że branża ropy naftowej będzie musiała zacisnąć pasa. Przetrwają najsilniejsi zjadający słabszych, którzy będą bankrutować wystawiając do sprzedaży aktywa na przecenie. Pisałem w innym miejscu, że tempo powrotu wzrostów będzie zależało w coraz większej mierze od stymulantów gospodarczych, jak polska tarcza antykryzysowa.

Należy przy tym zaznaczyć, że prognoza odbicia w drugiej połowie 2020 roku bazuje na założeniu, że wygaszenie gospodarki wywołane pandemią koronawirusa będzie stopniowo przezwyciężane w drugiej połowie roku. W innym wypadku, depresja na rynku ropy będzie trwać dłużej razem ze społecznym dystansowaniem. Międzynarodowy Fundusz Walutowy przewiduje spadek wzrostu PKB w krajach europejskich o 4 do nawet 12 procent (Polska: – 5 procent) w 2020 roku, a potem powrót szybkiego wzrostu w 2021 roku (Polska: + 4 procent). To założenie również bazuje jednak na przewidywaniu, że oddziaływanie pandemii na gospodarkę skończy się jeszcze w tym roku.

Warto zatem na koniec jeszcze raz spojrzeć na wykres MAE z prognozą zmiany zapotrzebowania na ropę w 2020 roku. Stopniowa redukcja spadku zapotrzebowania w drugiej połowie roku nastąpi, jeżeli gospodarka globalna będzie stopniowo wracać do pracy. Jeżeli jednak koronawirus podobnie zaskoczy nas i zmusi na przykład do dłuższego zamknięcia najważniejszych sektorów, dołek prognozowany przez MAE może się pogłębić i utrzymać dłużej, na przykład przez całe lato, w którym nie będą możliwe podróże wakacyjne. Wtedy kryzys potrwa dłużej. Będzie zatem zależał od decyzji rządów o uwolnieniu gospodarki oraz stymulowania jej poprzez drukowanie pieniędzy. Wracają realia znane z czasów kryzysu ekonomicznego lat 20. poprzedniego wieku, zwolennik wzbudzania popytu John Maynard Keynes triumfuje, a jego przeciwnik Friedrich August von Hayek przewraca się w grobie. Sprawdza się stare powiedzenie, że przezorny jest zawsze ubezpieczony. MAE ostrzegała przed kryzysem gospodarczym mającym doprowadzić do depresji cen ropy jeszcze w lipcu 2019 roku. Nikt jednak nie przewidywał, że spotęguje go pandemia koronawirusa.