KOMENTARZ

Rafał Zasuń, Bartłomiej Derski

WysokieNapiecie.pl

Z dostępnych danych wynika, że w obecnych warunkach plan ratowania Kompanii Węglowej nie może się udać. Jest szansa, jeśli jeszcze cztery najgorsze kopalnie spółki zostaną zamknięte. Wszyscy o tym wiedzą, ale nikt głośno nie mówi.

W liście do pracowników zarząd ujawnił część biznesplanu Kompanii Węglowej, który ma przekonać spółki energetyczne i banki aby zostały udziałowcami nowej firmy – Polskiej Grupy Górniczej.

Kluczowe założenia ujawnione przez KW wyglądają tak:

- zbicie średnich kosztów wydobycia tony węgla z 259 zł w 2015 roku do 224 zł w 2016 roku i 214 zł w 2017 roku.

- wzrost wydobycia węgla z 26 mln ton w 2015 roku do 28 mln ton w 2016 i 2017 roku.

- wzrost wydajności – o ile na przeciętnego pracownika wypadało w 2015 r. 718 ton, to w 2016 ma to być 862 tony, a w 2017 r. 916 ton.

Planowane są też zmiany organizacyjne. Do 1 kwietnia 2016 r. kopalnia „Anna” – część kopalni „Rydułtowy-Anna” ma zostać skierowana do Spółki Restrukturyzacji Kopalń i tam zamknięta.

W 2017 roku ten sam los czeka część kopalni „Pokój”. Pierwotnie miała zostać zamknięta w całości już w 2015 r. , ale związkowcy wydarli od rządu Ewy Kopacz odroczenie wyroku. Teraz zarząd planuje najpierw połączenie jej z kopalnią „Bielszowice” a potem skierowanie do SRK części nazwanej „Pokój 1”.

Kopalnia „Pokój” wydobyła w 2014 r. 1,9 mln ton węgla, nowszych danych na razie nie ma. Od stycznia 2017 r. mają też zostać połączone kopalnie „Jankowice” i „Chwałowice”.

Zarząd pisze także, że inwestorzy oczekują zmniejszenia zadłużenia i systemu wynagradzania uzależnionego od wyników spółki.

KW poprawiła wyniki

Co przemawia na korzyść biznesplanu? Niewątpliwie Kompania poprawiła niektóre wskaźniki przez ten rok, nie tylko dzięki odpadnięciu trzech kopalń („Makoszowy”, „Brzeszcze” i „Piekary” ).

Oficjalnie koszt wydobycia węgla spadł w 11 kopalniach z 283 zł w 2014 r. do 259 zł na tonie w 2015 r. Ale Kompania wciąż ściga się ze spadającymi cenami węgla. Strata na tonie wyniosła w 2015 r. 30,15 zł. Kompania nie podaje jaka była strata na tonie na 11 kopalniach rok wcześniej, ale z naszych szacunków wynika, że było to ok. 38-40 zł. Jakiś progres więc nastąpił.

Ale znaków zapytania jest bardzo dużo. Nie chodzi tylko o to, czy ścieżka schodzenia z kosztami wydobycia do 2018 r. jest wiarygodna, bo tego nie jesteśmy w stanie ocenić, nie znając dokładnej sytuacji w spółce, ani nawet całego biznesplanu.

Pod znakiem zapytania są jednak wskaźniki cen i sprzedaży, które Kompania i jej potencjalni partnerzy już pokazali, a które są kluczowe do powodzenia biznesplanu.

Wspólne ratowanie

W dostępnej w sieci, a pochodzącej z września 2015 r. prezentacji prezesa Węglokoksu, Jerzego Podsiadły można znaleźć wiele interesujących faktów i opinii. Prezes Podsiadło przedstawił je jedynie na mało znanej konferencji naukowej, a szkoda, bo gdyby była szerzej znana opinii publicznej, mogłaby stać się zaczynem ciekawej dyskusji. Nie wiemy, na ile założenia przedstawione przez Podsiadłę są aktualne, nic nie wskazuje jednak aby się zdezaktualizowały.

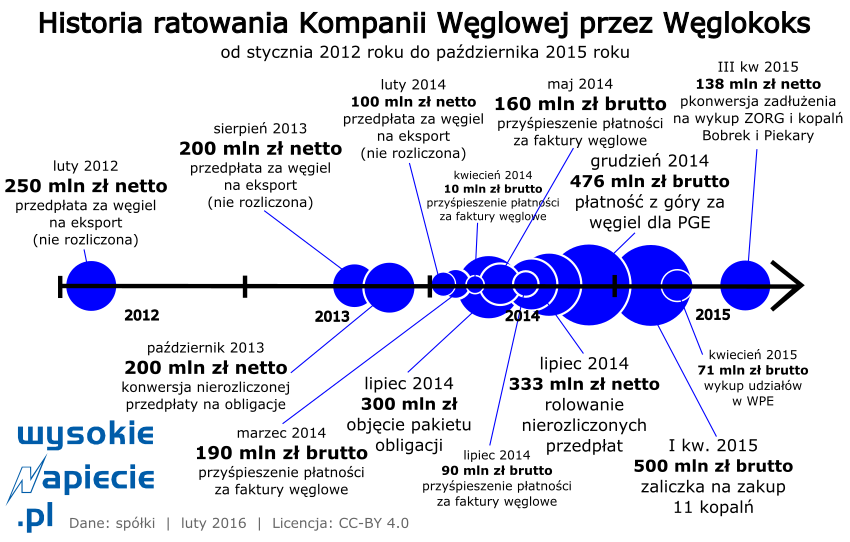

Węglokoks to kluczowa z punktu widzenia ratowania Kompanii spółka. Na grafie obok możemy zobaczyć, że Kompania cały czas była pod kroplówką Węglokoksu.

Ale Podsiadło wcale nie jest entuzjastą wejścia w strukturę Polskiej Grupy Górniczej z 11 kopalniami. Jak sam przyznaje, „wariantem preferowanym” był podział Kompanii i restrukturyzacja poszczególnych jej części. W tym wariancie do Weglokoksu miały trafić cztery kopalnie rybnickie („Marcel”, „Jankowice”, „Chwałowice”, „Rydułtowy-Anna”).

Podsiadło pisze, że „z powodu bliskości geograficznej kopalnie stanowią właściwie jedną całość”. W 2011r wydobyto tam 9,3 mln ton węgla, z czego tylko 15 proc. stanowią miały sprzedawane energetyce, na których straty są najwyższe. Reszta to bardziej dochodowy węgiel dla przemysłu i na eksport.

Węglokoks planował połączenie czterech rybnickich kopalń w jedną oraz zmianę struktury sprzedaży. Kopalnie rybnickie miały w ogóle zrezygnować ze sprzedaży węgla dla energetyki i zwiększyć eksport z 33 proc. do 55 proc. Oczywiście planowano także cięcie kosztów. Zatrudnienie w rybnickich kopalniach miało spaść z ponad 13 tys. ludzi do 11,6 tys. Planowano program dobrowolnych odejść dla ok. 900 osób. Osoby odchodzące z pracy miały dostać odprawy w wysokości 95 tys. zł.

Kopalnie “Piast”, „Ziemowit”, „Pokój”, „Bielszowice”, „Halemba-Wirek”, „Bolesław Śmiały” miały przypaść energetyce.

Ostatecznie jednak rząd nie zgodził się na ten plan i zdecydował się stworzyć jedną spółkę z 11 kopalniami.

Dotowany eksport

Przyjrzyjmy się teraz zakładanym w biznesplanie prognozom cen węgla i zastanówmy się, czy są realistyczne.

Zacznijmy od eksportu.

Węglokoks, który ma największe doświadczenie w eksporcie węgla, zakładał we wrześniu 2015 r. że cztery rybnickie kopalnie będą sprzedawać węgiel za granicą po 275 zł za tonę. Dziś takie ceny są mało realne. Ceny węgla w portach ARA zjechały do 45 dolarów czyli poniżej 200 zł.

Kluczowym problemem przed którym stoją osoby odpowiedzialne za restrukturyzację naszego górnictwa jest „węglowa górka”, z którą nie ma co zrobić. Przez lata eksportowano ją, sprzedając węgiel po zaniżonych cenach. O ile w kraju średnia cena węgla sprzedawanego przez Kompanię Węglową w 2015 r. wynosiła 260 zł, to węgiel eksportowany wypychano za 234 zł, dopłacając do każdej tony 24 zł. W ten sposób od lat zresztą utrzymujemy wydobycie w części kopalń. Więcej o tym pisaliśmy tutaj: Śląskim kopalniom brakuje właściciela

W 2015 r. wyeksportowaliśmy 5,17 mln ton węgla energetycznego. Jego największym odbiorcą były Niemcy – 2,4 mln ton. Czesi wzięli 1,26 mln ton, a Austria 0,57 mln ton. Przy pomocy naszego węgla od lat dotujemy przemysł w tych krajach.

W opublikowanym pod koniec ub. roku artykule Zbigniew Grudziński i Katarzyna Stal-Szlugaj z Instytutu Gospodarki Surowcami Mineralnymi i Energią PAN piszą, że eksport polskiego węgla do Niemiec przy obecnych cenach będzie po prostu nieopłacalny. „Jak pokazuje analiza, dopiero ceny powyżej 70 dol. stwarzają perspektywę eksportu do niektórych odbiorców niemieckich, lecz warunkiem jest minimalizacja kosztów transportu kolejowego”. Ocenę naukowców z PAN potwierdził nam jeden z menedżerów odpowiedzialnych za restrukturyzację górnictwa.

Na eksporcie trudno będzie zatem zarobić. Co pozostaje?

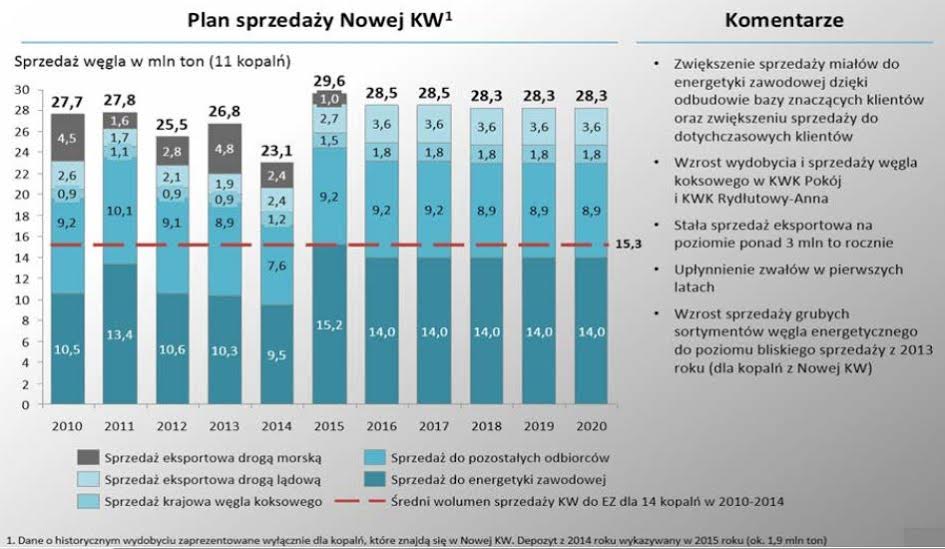

Wzrost sprzedaży KW uderzy w pozostałe spółki górnicze

Jak widać na grafice, Polska Grupa Górnicza ma odzyskać przede wszystkim utracony rynek „pozostałych odbiorców krajowych” czyli głównie przemysłu, ciepłowni i gospodarstw domowych. Sprzedaż dla tej grupy ma sięgnąć 9,2 mln ton czyli mniej więcej tyle, ile wynosiła w 2013 r. Zapewne jest to możliwe, pytanie czy uda się osiągnąć zysk, w sytuacji w której w wielu regionach kraju dostępny będzie tańszy węgiel z importu. Mówienie o zahamowaniu przywozu „złego” rosyjskiego węgla jest mydleniem oczu. Akurat import z tego kraju nie rośnie, za to coraz więcej węgla trafia do nas z USA i Australii.

Najbardziej kontrowersyjna jest kwestia węgla dla elektrowni, czyli podstawowego produktu Polskiej Grupy Górniczej. Kompania, dzięki wielkiej wyprzedaży zwałów, w 2015 r. sprzedała dużo więcej węgla niż w 2014 r. Biznesplan zakłada na najbliższe lata stabilną sprzedaż węgla do energetyki na poziomie 14 mln ton czyli tylko o 1,2 mln ton mniej, niż w rekordowym 2015 r.

To jest niestety mało realne. Popyt na węgiel energetyczny w najbliższych latach będzie malał. Zapotrzebowanie na prąd praktycznie nie rośnie, musimy zwiększać udział energetyki odnawialnej ze względu na zobowiązania UE. W dodatku w ciągu najbliższych lat odejdzie ze starości sporo jednostek na węgiel kamienny. Elektrownie, które je stopniowo będą zastępować po 2019 r. będą dużo bardziej efektywne (czy, jak mówią energetycy, sprawniejsze) i zużyją mniej węgla. Poprzedni rząd szacował, że elektrownie i elektrociepłownie spalą w 2020 r. 40 mln ton węgla kamiennego (w 2013 spaliły 46 mln ton).

Jakim cudem więc Polska Grupa Górnicza zamierza zwiększać sprzedaż do energetyki? O tym w dalszej części artykułu na portalu WysokieNapiecie.pl