Kuffel: Efekt domina na rynku gazu (ANALIZA)

– Mimo wielu czynników, które windują ceny gazu na giełdach i finalnie działają na niekorzyść Europy, ceny pozostają stabilne, a długoterminowe wzrosty są mało prawdopodobne – pisze Magdalena Kuffel, współpracownik BiznesAlert.pl. – Spadek cen gazu na TTF spowodował efekt domina w całym regionie – dodaje.

Tydzień na rynkach gazu rozpoczął się bardzo ciekawie. Przy otwarciu sesji na holenderskiej TTF, indeksu będącego europejskim punktem referencyjnym dla gazu ziemnego, ceny spadły o 4,8 procent w porównaniu z zamknięciem ubiegłego tygodnia. Spadek cen wynika ze słabego popytu przemysłowego oraz wypełnionych, jak na tą porę roku, magazynów pomimo przedłużających się chłodów w północno-zachodniej Europie i oznak, że Katar mógł wstrzymać dostawy co najmniej pięciu LNG tankowców na Morzu Czerwonym.

15 stycznia indeks TTF z produktem M+1 (luty 2024) notował na poziomie 30,45 euro za MWh, o 4,82 procent poniżej piątkowego zamknięcia. To jednak nie koniec spadku cen; ostatecznie sesja została zamknięta na poziomie 29,71 euro za MWh, co podsumowuje poniedziałek z 7,13 procent spadkiem w odniesieniu do ubiegłego piątku. Ponadto tak niska cena nie była widziana na rynku od ponad dwóch lat. Na wykresie poniżej możemy zobaczyć krzywą produktu TTF M+1 (rolling) opublikowanego przez giełdę ICE, który wspaniale ilustruje jak zmieniały się ceny od stycznia 2022 (niedługo przed rozpoczęciem inwazji Rosji na Ukrainę).

Wykres 1: Cena TTF M+1 (rolling) na przestrzeni ostatnich dwóch lat Źródło: ICE

Co ciekawe, ceny gazu nie odzwierciedlają niedawnego ochłodzenia obserwowanego w Europie Zachodniej i Środkowej. Statystycznie, kiedy temperatura w Europie spada, rynek obserwował nagły wzrost cen, który był związany bezpośrednio z większym popytem. Tym jednak razem nie miało to miejsca.

Według analityków, taki trend rynku jest spowodowane wypełnionymi magazynami. Według danych Gas Infrastructure Europe pobór gazu w Europie przyspieszył w ciągu ostatnich 10 dni. Dane z 13 stycznia pokazują, że unijne magazyny są nadal zapełnione w 79,7 procentach.

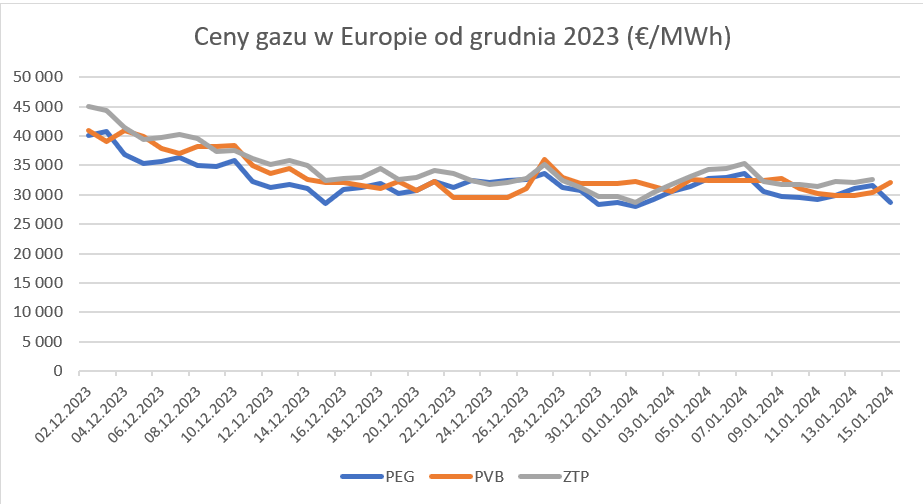

Wykres 2: Ceny gazu w Europie od grudnia 2023 (spot) Źródło: EEX

Co ciekawe, wygląda na to, że również problemy przewoźników LNG z Bliskiego Wschodu do Europy nie mają większego wpływu na europejskie ceny gazu, mimo że przewóz skroplonego gazu w dłuższym wariancie, przez Przylądek Dobrej Nadziei zamiast przez Kanał Sueski, oznacza dłuższą trasę nawet o dwa tygodnie.

Spadek na TTF spowodował efekt domina w całym regionie. Francuski indeks PEG z produktem „dnia następnego” (bardziej reaktywny niż M+1) zanotował jeszcze większy spadek w stosunku do poprzednich sesji. Pomimo wznowionych prac konserwacyjnych na norweskich polach gazowych i w konsekwencji, jakim jest spodziewany wzrost cen spowodowany potencjalnie niższą podażą, indeks był bardziej podatny na sytuację na rynkach w Europie niż na lokalną produkcją. Produkt spot indeksu PEG zamknął poniedziałkową sesję na poziomie 28,76 euro za MWh, spadając o 9 procent w stosunku do poprzednich sesji. Również indeks PVB w Hiszpanii tak samo zareagował na zmiany na TTF, chociaż spadek nie był tak spektakularny i wyniósł 4,9 procent.

Podsumowując, nic nie wskazuje na to, żeby ceny się podniosły. Prognozy temperatur potwierdzają, że nadchodzące tygodnie nadal będą relatywnie ciepłe. To oznacza, że analitycy nie spodziewają się nagłych poborów gazu z magazynów, co jest dobrą wiadomością dla konsumentów, którzy kupują gaz na podstawie indeksów giełdowych.