Kuffel: Bezpieczeństwo energetyczne i LNG to kosztowne połączenie

– Europa przetrwała pierwszą fazę kryzysu energetycznego, choć jeszcze się nie skończył. Zbliża się okres grzewczy, ceny gazu będą rosnąć, a w perspektywie długoterminowej opieranie się o import LNG jest bardzo kosztowny – pisze Magdalena Kuffel, współpracownik BiznesAlert.pl.

Od 2020 roku, rynek gazu w Europie widział bezprecedensowe wahania cen surowca i wolumenów począwszy od pandemii koronawirusa, która spowodowała ogromny spadek cen i zapotrzebowania, do zeszłorocznego zamieszania spowodowanego wojną na linii Rosja-Ukraina i ogromnym skokiem cen.

Wojna nie tylko spowodowała napięcie społeczne, ale również pokazała jak bardzo Europa w dalszym ciągu jest zależna od rosyjskiego surowca. Uniezależnienie się od jednego głównego dostawcy było długofalowym celem polityki klimatycznej UE, jednak po rozpoczęcia inwazji na Ukrainę ten punkt jest jeszcze bardziej istotny niż wcześniej.

Oprócz dywersyfikacji sprzedających zanotowano również spadek konsumpcji, co okazało się jedną z najłatwiejszych metod na obniżenie zależności gazowej od Rosji. Efekt tej metody jest jeszcze bardziej uwidoczniony dzięki latom pracy nad rozwojem OZE na terenie Unii oraz coraz większej świadomości konsumenckiej jeśli chodzi o efektywność energetyczną.

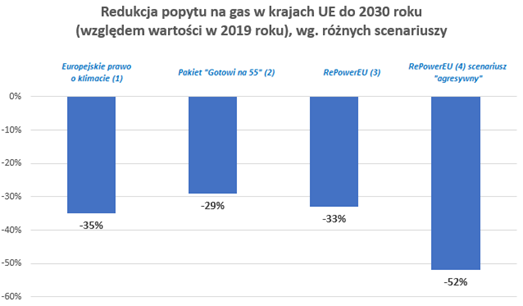

Na podstawie różnych scenariuszy (wynikających z różnego prawodastwa unijnego) możemy zauważyć, że spadek konsumpcji błękitnego paliwa w krajach UE jest szacowany na poziomie od 29 procent aż do 52 procent (w przypadku pakietu „RePowerEU” scenariusz agresyjny).

Źródło: Komisja Europejska, E3G

Podane wyżej wartości prezentują się bardzo korzystnie, jeżeli weźmiemy pod uwagę ochronę środowiska i uniezależnienie się od rosyjskiego gazu, jednak budowa ekonomii oparta na wyparciu surowca z produkcji energii oraz ciepłownictwa może odbić się czkawką, przede wszystkim w okresie przejściowym, kiedy to Europa nie jest jeszcze w stanie kompletnie odciąć się od błękitnego paliwa.

Dlaczego? Ma to związek z globalnym charakterem rynku gazu, szczególnie w kontekście LNG, z którym to Polska wiąże okres przejściowy na ścieżce ku zeroemisyjnym źródłom energii.

Rynki gazu tradycyjnie dzielą się na trzy obszary: Amerykę Północną, Azję i Europę. Każdy z nich posiada własny mechanizm ustalania cen; w „normalnej sytuacji” (tzn. w sytuacji, w której rynek nie jest pod wpływem żadnych ekstremalnych bodźców) koszt surowca w Europie plasuje się pomiędzy kosztami sprzedaży surowca w USA i Azji.

W przeciągu ostatniego roku, tzn. od czasu inwazji na Ukrainę, Rosja ograniczyła dostawy surowca rurociągami do UE o 80 procent. W odpowiedzi Europa zwiększyła import skroplonego gazu ziemnego, co spowodowało, że ceny na kontynencie osiągną rekordowy poziom. Dzięki takiemu mechanizmowi dostawcy, przede wszystkim z Bliskiego Wschodu, mieli przewagę cenową w zakresie dostaw do Europy. Tak prezentuje się sytuacja w perspektywie krótkoterminowej i już w 2023 roku kiedy ustabilizowały się ceny surowca, widzimy wzrost dostaw LNG w stronę krajów azjatyckich, których popyt związany z rozwijającą się gospodarką wciąż rośnie.

Obecnie Europa stopniowo wypycha błękitne paliwo ze swojego portfolio źródeł energii. Od strony produkcyjnej sytuacja wygląda w następujący sposób: kraje i firmy europejskie oferują cenę kupna surowca tak niską, że nie jest ona konkurencyjna na światowym rynku (może to być spowodowane polityką wewnętrzną, interesem inwestycyjnym czy po prostu popytem na tak niskim poziomie, że może być on zaspokojony lokalnie). Producenci gazu przekierowują swoje dostawy do innych krajów w oparciu o kontrakty długoterminowe (co jest częstą praktyką tej branży).

Europa jest w punkcie przejściowym: z jednej strony mamy wiele zainstalowanej mocy OZE, jednak nie wystarczająco dużo, aby pokryć zapotrzebowanie na prąd i ciepło, szczególnie zimą. Wiele elektrowni jądrowych zostało wyłączonych, ze względu na ich wiek, a te w budowie mają kilka lat opóźnień. Dodatkowym utrudnieniem może okazać się mroźna zima.

W takiej sytuacji UE nie ma innego wyjścia jak sprowadzenie gazu po bardzo wysokich, aby zapewnić dostawy, na które jest zapotrzebowanie albo zdecydować się na ponowne uruchomienie elektrowni węglowych (ang. fuel switching). W Polsce jest to dość prawdopodobny scenariusz, mając na uwadze lokalne kopalnie.

Na podstawie najnowszych komunikatów prasowych możemy zauważyć, że większość nowych kontraktów długoterminowych zawartych przez Katar jest dedykowana krajom azjatyckim. Royal Dutch Shell – jedna z największych firm zajmujących się eksploatacją i sprzedażą gazu i ropy – zapowiedział intensywne prace nad rozbudową rynku LNG w Wietnamie. A patrząc na producentów trochę bliżej Europy, Egipt i Algierię, którzy do tej pory eksportowali surowiec w stronę Europy Śródziemnomorskiej, przez rosnące krajowe zapotrzebowanie mogą nie mieć odpowiednich rezerw na sprzedaż na inne rynki.

Jak zawsze, najlepszym rozwiązaniem jest stopniowe oddalanie się od gazu, od razu zastępując zamknięte elektrownie innymi technologiami (najprawdopodobniej niskoemisyjnym atomem). Okres przejściowy w oparciu o błękitne paliwo jest bardzo ryzykowne, nie tylko od strony dostaw ale również cen.