Gałczyński: Sytuacja Polski w kontekście nowej umowy na dostawy gazu ziemnego na Węgry

ANALIZA

Marcin Gałczyński

Analityk

Zajdler Energy Lawyers & Consultants

W dniu 17 lutego 2015 r. odbyło się na Węgrzech spotkanie prezydenta Rosji i premiera Węgier w sprawie nowej umowy gazowej łączącej oba te kraje. Wizyta Władimira Putina w kraju Unii Europejskiej odbiła się echem w państwach członkowskich, zwłaszcza w kontekście obecnych sankcji skierowanych na Rosję oraz krytyki polityki energetycznej Unii Europejskiej przez Victora Orbana. Co zrobiłaby Polska, gdyby umowa gazowa z Rosją kończyła się po 2015 r.? Struktura dostaw gazu ziemnego do Polski umożliwia już teraz podejmowanie decyzji biznesowych z wykorzystaniem potencjału rynku gazu ziemnego. Sytuacja Węgier jest znacząco różna, co może uzasadniać podjęte decyzje.

Kontekst węgierski

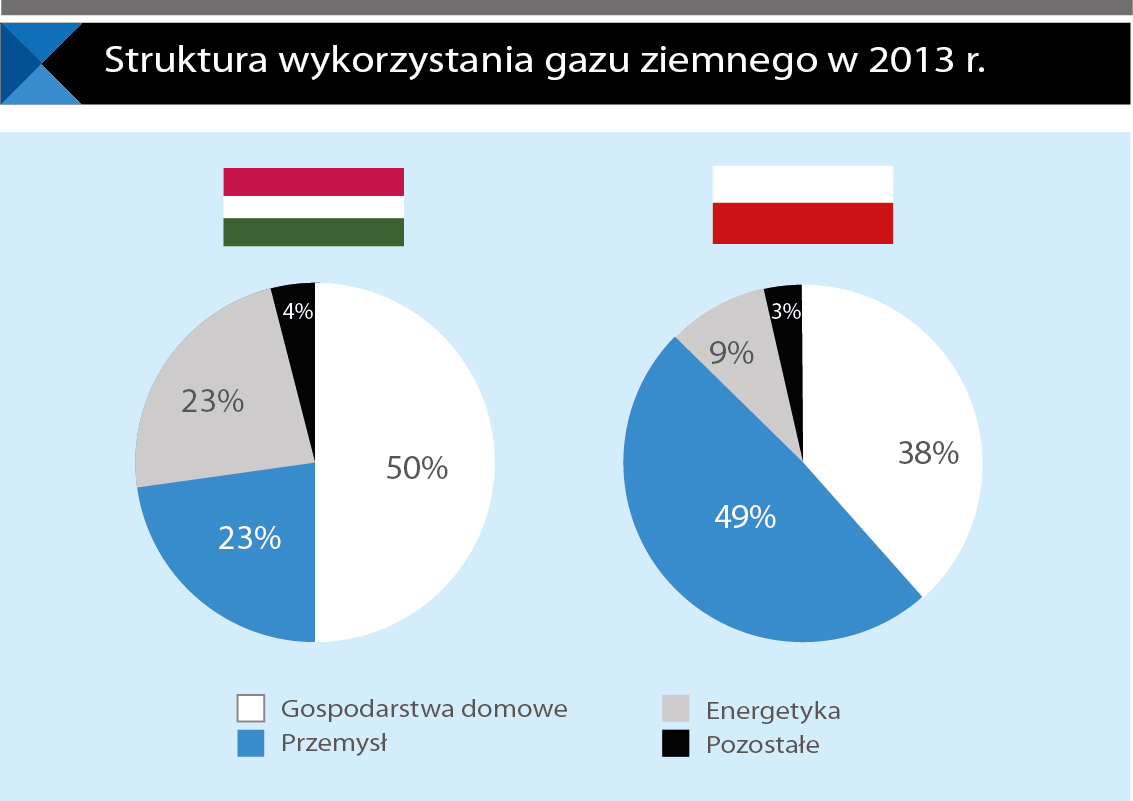

Zapotrzebowanie na gaz ziemny na Węgrzech wyniosło w 2013 r. 8,6 mld m³ paliwa, co stanowi około połowę konsumpcji gazu ziemnego w Polsce. Ten niespełna 10-milionowy kraj jest prawie czterokrotnie mniejszy od Polski, a zatem zużycie gazu ziemnego na osobę jest w tym kraju dwukrotnie wyższe. Duże zapotrzebowanie na gaz ziemny wynika z jego wysokiego udziału w miksie energetycznym. Ponad 34% konsumpcji energii pierwotnej pochodzi z paliw gazowych, podczas gdy w Polsce udział ten wynosi zaledwie 14%. Dostawy gazu ziemnego na Węgry pochodzą zasadniczo z dwóch źródeł: z importu z Federacji Rosyjskiej oraz z produkcji własnej, która jest w stanie zaspokoić ok. 25% krajowego zapotrzebowania. Państwo jest zatem zależne od Rosji w ogromnej części swojej konsumpcji i prawie całym wolumenie importu. Infrastruktura dywersyfikacyjna nie pozwala na zaspokojenie potrzeb gazowych z innych źródeł.

Porównując Węgry i Polskę pod względem struktury wykorzystania gazu ziemnego zauważamy znaczne różnice. Po pierwsze widoczne jest dużo wyższe wykorzystanie gazu ziemnego w sektorze gospodarstw domowych, co w kontekście regulacji unijnych dotyczących bezpieczeństwa gazowego wymusza zapewnienie dostaw w sytuacji kryzysowej większej grupie odbiorców. Po drugie gaz ziemny wykorzystywany jest w dużej skali w energetyce, co również związane jest ze świadczeniem usług na rzecz społeczeństwa. Gaz ziemny na Węgrzech wykorzystywany jest w dużej skali do świadczenia usług podstawowych dla społeczeństwa, podczas gdy w Polsce jest w dużo większej części paliwem napędzającym gospodarkę.

Konsumpcja gazu ziemnego na Węgrzech w ostatnich latach wykazywała stałą tendencję spadkową. W 2008 roku krajowe zapotrzebowanie na gaz ziemny wynosiło 14 mld m³ i było nieznacznie mniejsze niż w Polsce (14,9 mld m³) podczas gdy w 2013 roku wyniosło zaledwie 8,6 mld m³ zmniejszając się średniorocznie o 10%.

Jednym z postanowień kontraktowych w umowach z eksporterami jest klauzula bierz lub płać (ang. Take or Pay) zobowiązująca importerów bądź do odbioru określonego w kontrakcie minimum wolumenu gazu ziemnego, bądź do uiszczenia zapłaty za nieodebrane paliwo. Dzisiaj klauzule tego rodzaju są cały czas standardem w kontraktach gazowych i znajdują się również w polskim kontrakcie z rosyjskim dostawcą. Węgry, których umowa gazowa z Rosją miałaby wygasnąć w tym roku były zmuszone do podjęcia działań w kwestii zapewnienia sobie dostaw surowca. Wybór padł na dotyczczasowego dostawcę. Zbliżanie się terminu wygaśnięcia umowy z Rosją doprowadziło do negocjacji kontraktu i do korzystnych dla Węgier zmian, choć kolejne długoterminowe związanie umowne z jednym dostawcą stawia pod znakiem zapytania założenia polityki Unii Europejskiej mającej na celu zwiększenie bezpieczeństwa energetycznego również poprzez dywersyfikację źródeł. Korzystnym dla Węgier rozwiązaniem było wykreślenie warunku bierz lub płać oraz możliwość rozłożenia wolumenu nieodebranego gazu ziemnego w ramach obecnego kontraktu na przyszłe lata. Abstrahując od wypowiedzi politycznych premiera Węgier i jego poglądów, które w zestawieniu z nową umową gazową budzą wątpliwości co do szybkiego postępu energetycznej unifikacji kontynentu, obecna sytuacja infrastrukturalna oraz obraz konsumpcji gazu ziemnego na Węgrzech nie dawał temu państwu dużych możliwości wyboru.

Kontekst polski

Polska, podobnie jak Węgry, jest jednym z niewielu krajów Unii Europejskiej, w których udział produkcji krajowej gazu ziemnego ma realne znaczenie w pokryciu zapotrzebowania na to paliwo. W 2013 r. udział krajowej produkcji w konsumpcji wyniósł prawie 28%. Podobnie jak Węgry również Polska jest dzisiaj uzależniona od dostaw z Rosji, ponieważ aż 57% konsumowanego w kraju paliwa pochodzi z tego kraju.

Jest jednak kilka czynników odróżniających oba kraje. Po pierwsze poza głównym kierunkiem dostaw gazu ziemnego – Rosją, Polska sprowadza także gaz ziemny z Niemiec i Czech. Po drugie spożycie gazu ziemnego w Polsce stale rośnie i w okresie, gdy na Węgrzech były notowane 10-procentowe roczne spadki, w Polsce doświadczaliśmy wzrostu spożycia na poziomie 2,2% rocznie. Kolejną różnicą jest data wygaśnięcia kontraktu na dostawy gazu ziemnego. Polsko-rosyjska umowa obowiązuje do końca 2022 r. Najważniejszą jednak różnicą jest posiadanie alternatyw. Federacja Rosyjska w swoich kontraktach gazowych od zawsze dywersyfikowała ceny dla odbiorców, a stawki płacone za dostarczone paliwo tylko w niewielkim stopniu warunkowane są względami kosztowymi. Na mapie odbiorców to właśnie kraje regionu Europy Środkowo-Wschodniej płacą najwyższą cenę za paliwo w Rosji. Polska stopniowo wprowadza alternatywy, w tym z wykorzystaniem LNG, podczas gdy działań takich brak jest na Węgrzech. Naturalną barierą dla Węgier jest brak morskiej linii brzegowej, ale państwo nie zadbało również o inne możliwości dostaw gazu ziemnego, w szczególności wydajną infrastrukturę gazociągową.

Źródło: Eurogas

Biorąc pod uwagę bezpieczeństwo energetyczne, jak i długoterminowy rachunek ekonomiczny w Polsce czynione są inwestycje mające na celu zwiększenie możliwości dywersyfikacyjnych oraz zapewnienie dostaw gazu ziemnego w oparciu o wydobycie i infrastrukturę krajową i unijną (interkonektory i magazyny). Nie odnosząc się do ewentualnego wielkoskalowego wydobycia gazu łupkowego należy stwierdzić, że Polska, mimo podobnie dużego uzależnienia od gazu rosyjskiego dzisiaj, w przeciwieństwie do Węgier w dniu negocjacji kontraktu z Rosją będzie na zupełnie innej pozycji. Federacja rosyjska jest i długo będzie jednym z największych dostawców surowców do Europy. W interesie państw członkowskich leży jednak zmniejszenie monopolu tego państwa na dostawy, co będzie skutkowało większą elastycznością w zakresie postanowień kontraktowych. Nie jest to możliwie na rynku, na którym dostawca ma pozycję monopolistyczną wynikającą z niedostatków infrastrukturalnych. Dostęp do rynków gazu ziemnego otwiera się poprzez terminale LNG. Otwarcie gazoportu to zwiększenie liczby potencjalnych dostawców ze stanu sprzed otwarcia o ok. 20 i możliwość regulowania krajowego popytu na rynkach spot. Przykładem zerwania uzależnienia od Rosji jest Litwa, która w przeciwieństwie do Węgier miała wybór w dniu wygaśnięcia kontraktu rosyjskiego. Mimo posiadania względnie dużych zdolności magazynowych umożliwiających przetrwanie krótkoterminowych szoków podażowych, Węgry nie miały tych możliwości, które już niedługo będzie miała Polska. Pytaniem otwartym pozostaje, na ile Węgry podejmą działania w kierunku zwiększenia własnej dywersyfikacji dostaw.