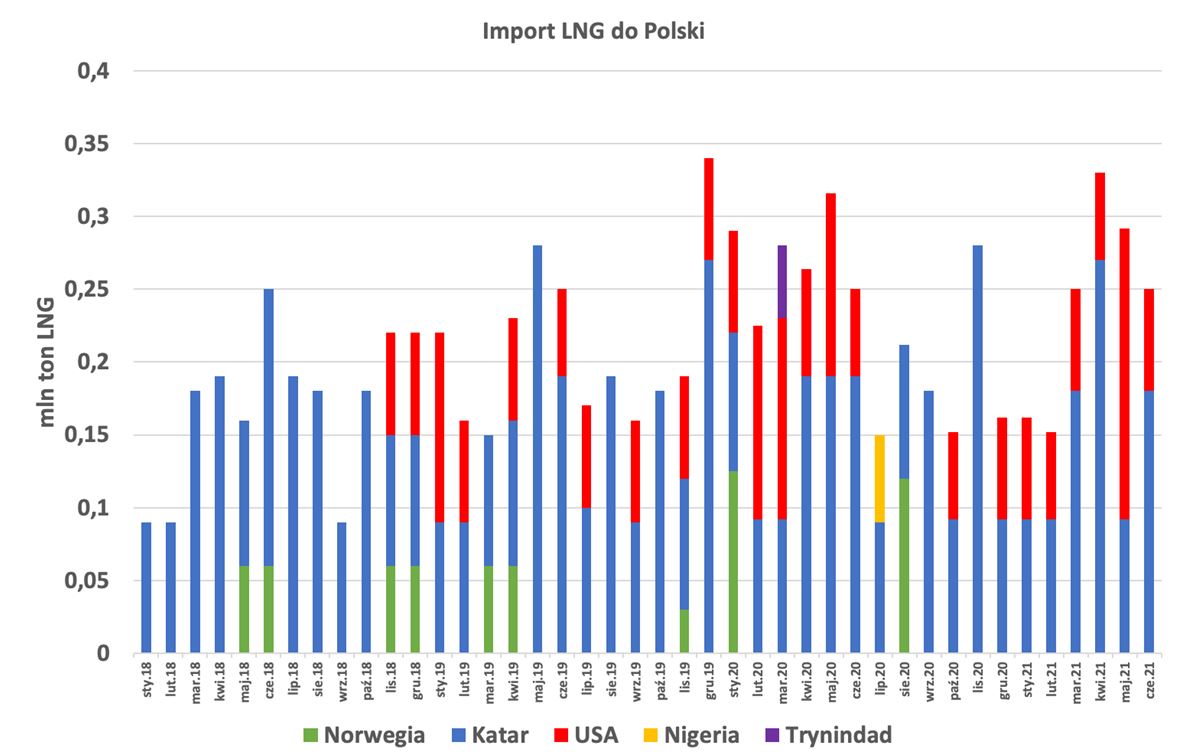

Według wyliczeń Instytutu Studiów Energetycznych (ISE) w drugim kwartale 2021 roku PGNiG odebrał w terminalu w Świnoujściu 11 transportów LNG, o łącznym wolumenie około 0,90 mln ton LNG (około 1,24 mld m sześc.). Oznacza to, że w pierwszym półroczu 2021 roku PGNiG odebrał w terminalu w Świnoujściu 18 transportów o łącznym wolumenie około 1,46 mln ton LNG (około 2 mld m sześc.) – piszą Andrzej Sikora i Mateusz Sikora z Instytutu Studiów Energetycznych (ISE).

W porównaniu do pierwszego półrocza 2020 roku, kiedy transportów było 21, a łączny wolumen wyniósł 1,6 mln ton LNG (około 2,75 mld m3) można stwierdzić, że nastąpiła roczna stabilizacja w wykorzystaniu infrastruktury LNG w Polsce. Co ciekawe, w tym roku odebrano już 8 transportów ze Stanów Zjednoczonych Ameryki, w tym pierwszy raz aż 3 jednego miesiąca (w maju). A już w lipcu pojawią się najprawdopodobniej 3 kolejne amerykańskie transporty, warto tu podkreślić, że w całym 2020 roku ze Stanów Zjednoczonych Ameryki przypłynęło do Polski 11 transportów. Nadal „podstawowym” dostawcą LNG do Polski pozostaje Katar, skąd przypłynęło do Polski 10 transportów w pierwszym półroczu 2021 roku.

Trzeba przyznać, że trend LNG zauważalny w Polsce nie miał odzwierciedlenia w Europie. Według danych zebranych przez Bloomberg (Rys. 2) wynika, że początkowy wzrost przepływów LNG, szczególnie pod koniec pierwszego kwartału 2021 roku, zmienił się w trend spadkowy.

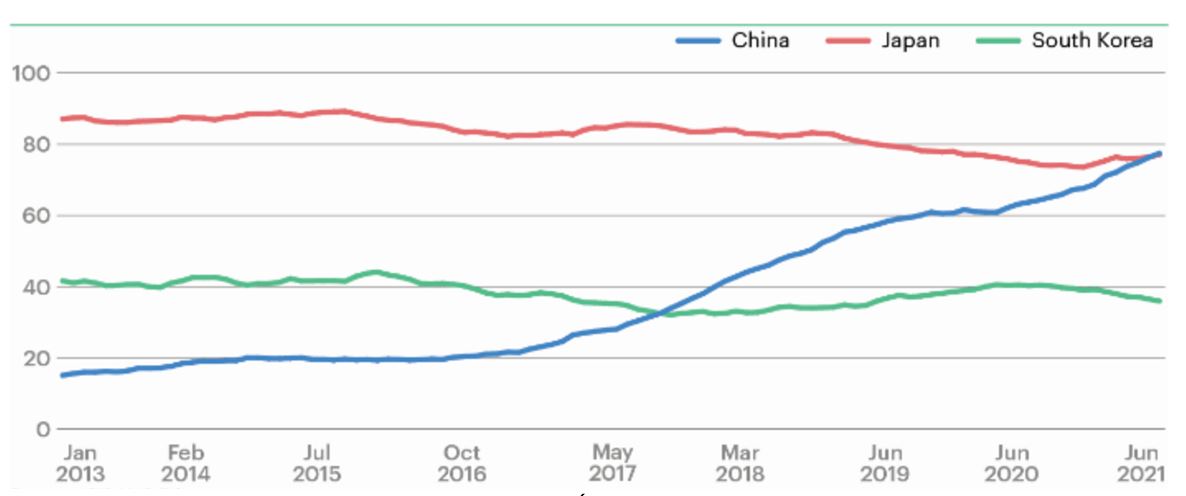

Było to głównie spowodowane przekierowaniem transportów w kierunku azjatyckim, czyli tam, gdzie zapotrzebowanie oraz cena była po prostu wyższa, czyli ekonomicznie bardziej opłacalna. Jak pokazują dane ICIS, od lipca 2020 do czerwca 2021 roku Chiny zaimportowały 77,4 mln ton LNG wyprzedzając Japonię, która zaimportowała 77,1 mln ton LNG (Rys. 3).

Dodajmy tu, że Chiny już we wrześniu 2017 roku wyprzedziły Koreę Południową, stając się drugim co do wielkości importerem LNG na świecie. Chiny są też większym konsumentem gazu ziemnego niż Japonia, przy czym należy podkreślić, że Chiny wydobywają własny gaz ziemny oraz importują go gazociągami (także z Rosji), podczas gdy Japonia odbiera cały swój gaz tylko w postaci LNG. Według danych RefinitivEikon wynika, że w porównaniu do maja, czerwcowe dostawy do Japonii wzrosły o 18%, czyli do najwyższego od trzech miesięcy poziomu 6,01 mln ton. Spowodowane jest to głównie przygotowaniami na zwiększone pobory energii w trakcie gorącego lata oraz przygotowaniami przed zbliżającymi się Igrzyskami Olimpijskimi w Tokio 2020 (rozpoczęcie 23 lipca 2021 r.). Z tych samych danych wynika, że Chiny importowały w czerwcu około 6,4 mln ton LNG, co stanowi spadek w porównaniu do maja, ale wciąż wzrost o 26% niż w tym samym okresie ubiegłego roku. Skłaniamy się do oceny, iż zakupy Chin są stymulowane względami bezpieczeństwa energetycznego. Chiny chcą uniknąć sytuacji takiej jak zeszłej zimy, kiedy ceny spot wzrosły powyżej 30 dol./mmBtu w związku z niedoborami gazu .

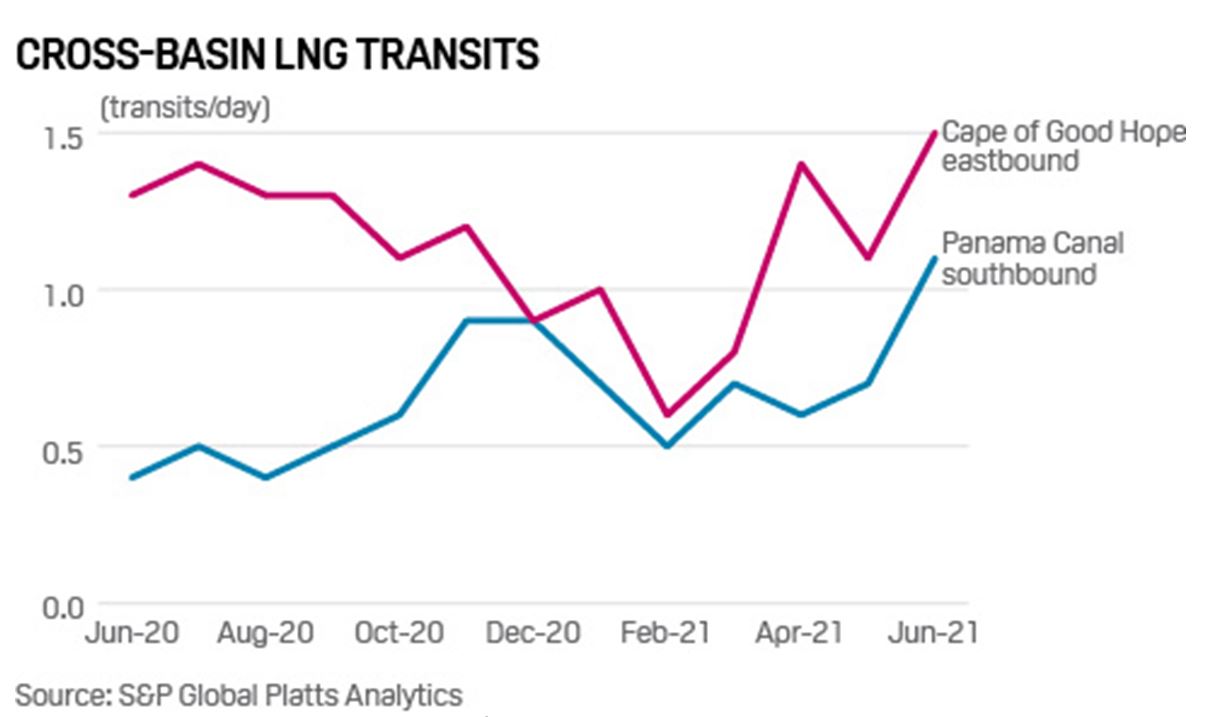

Ostatnie półrocze pokazało jeszcze jedną ciekawą zależność. Codzienny tranzyt ładunków LNG do Azji przez Przylądek Dobrej Nadziei był wyższy niż tranzyt przez Kanał Panamski (Rys. 4). Z danych S&P Global Platts wynika, że dotychczasowy poziom tranzytów metanowców LNG wokół Przylądka Dobrej Nadziei w czerwcu osiągnął najwyższy poziom od sześciu miesięcy.

Spread między cenami dla użytkowników końcowych a amerykańskimi cenami w punkcie Henry Hub sprawił, że de facto dłuższa trasa była ekonomicznie bardziej opłacalna, nawet jeśli stawki za fracht przez Atlantyk przewyższała cenę frachtu przez Pacyfik.

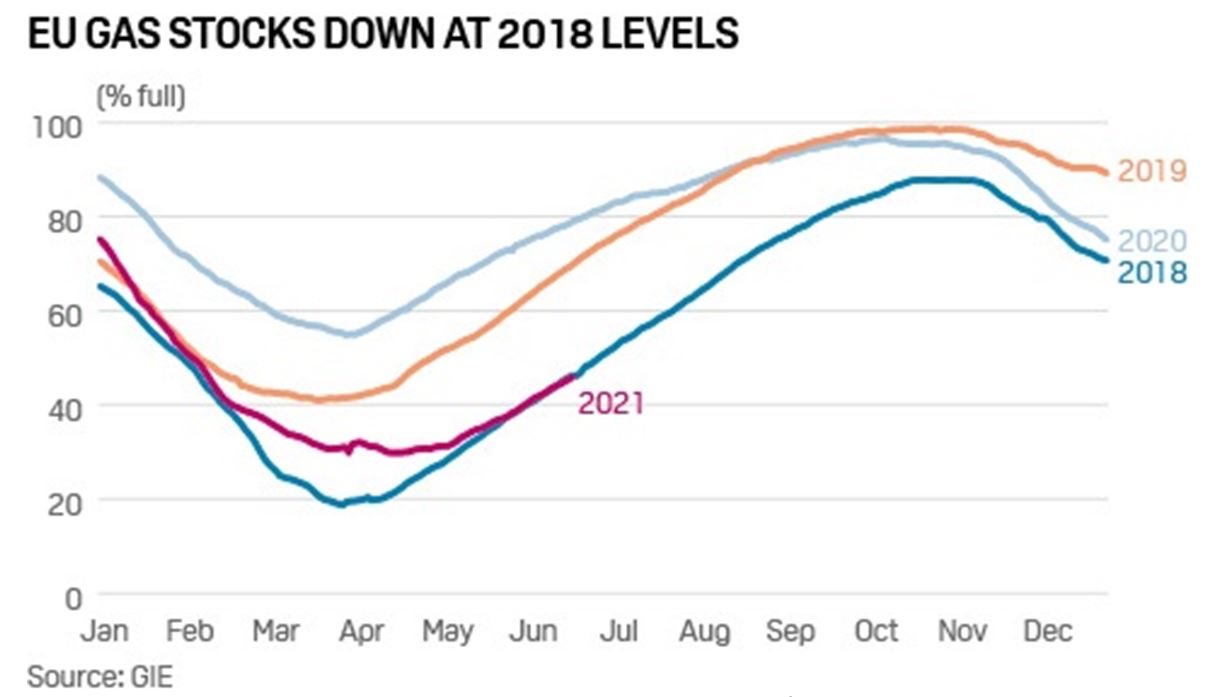

A co działo się w Europie? Magazyny gazu ziemnego w Unii Europejskiej są obecnie zapełnione zaledwie w 45% (78%w tym czasie w zeszłym roku) i znajdują się na poziomie notowanym w 2018 roku (Rys. 5). Powolne tempo zatłaczania gazu ziemnego do podziemnych magazynów budzi obawy, że Europa może nie mieć wystarczających zapasów, aby odpowiednio przygotować się na okres zimowy 2021-2022.

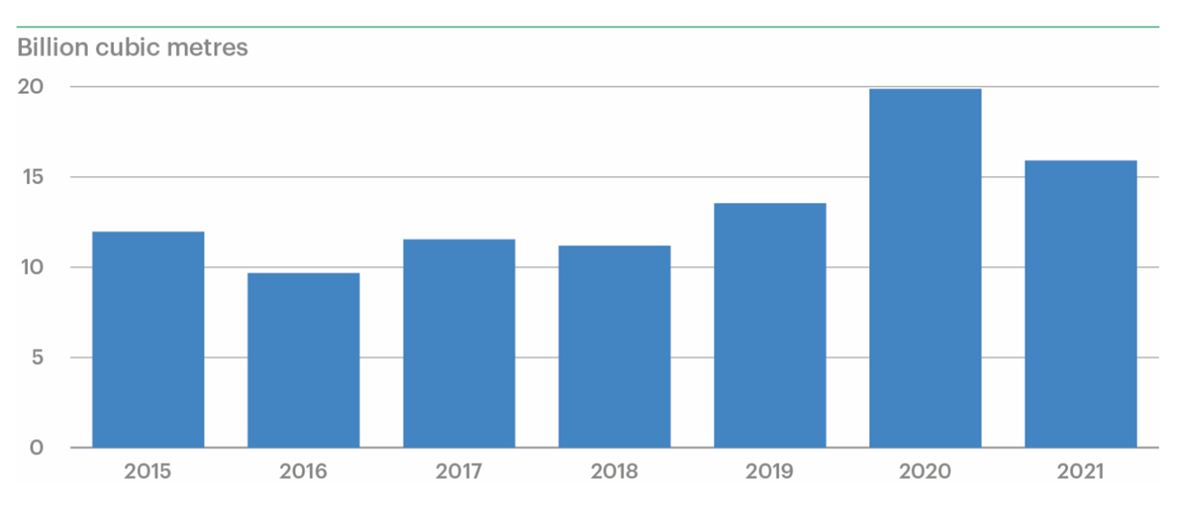

Według informacji podanych przez Hermana Haluszenko, Ministra Energii, Ukraina planuje zmagazynować w podziemnych magazynach 19-20 mld m3 gazu ziemnego na okres zimowy 2021-2022 . Ukraina zakończyła wcześniejszy okres zimowy 2020-2021 z 18 mld m3 rezerw, o 13% więcej niż rok wcześniej (Rys. 6).

Koniec czerwca to istny rajd cenowy surowców energetycznych. Ceny LNG dostarczanego w Azji wzrosły powyżej 13 dol./mmBtu, najwyższe o tej porze roku od 2013 roku. W efekcie wysokich notowań azjatyckich, europejskie ceny referencyjne gazu poszybowały w górę, a cena w holenderskim hubie TTF osiągnęła 1 lipca 2021 roku rekordowy poziom 36,25 EUR/MWh (Rys. 7).

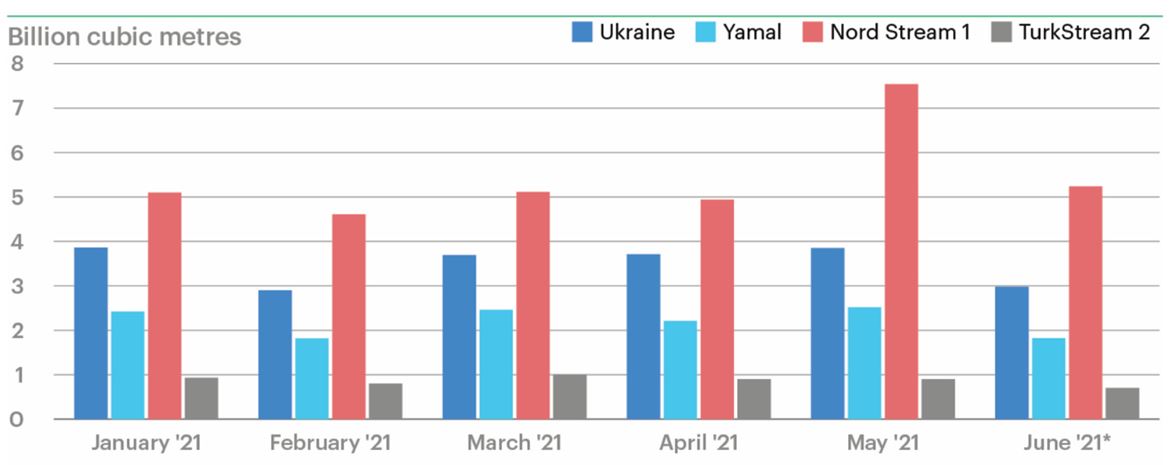

Ma na to również wspomniany wyżej, niski poziom gazu w europejskich podziemnych magazynach oraz „umiarkowany” by nie powiedzieć niski poziom zatłaczania gazu ziemnego z kierunku rosyjskiego (Rys. 8). Mimo, że spółka Gazprom poinformowała o wzroście o 25,7% r/r (99,9 mld m3) zatłaczania gazu ziemnego w okresie od 1 stycznia do 30 czerwca 2021 roku oraz wydobyciu na poziomie 260,8 mld m3 (wzrost o 18% r/r) to nie można powiedzieć, że tempo przesyłu jest zadowalające. Raczej widać tu „umiarkowane zainteresowanie” Rosji. Szczególnie, że dostawy rosyjskiego gazu do Europy spadły wg różnych danych o ok. 15-20% w porównaniu z poziomami z 2019 roku.

Dodatkowo niepotwierdzone przez Gazprom informacje wskazują, że rosyjski gigant podniósł średnią cenę eksportu gazu ziemnego dla krajów spoza WNP do 240 dol./1000 m3 w 2021 r. Gazprom informował wcześniej, że spodziewa się, że średnia cena eksportowa gazu do Europy wyniesie w 2021 roku około 200-206 dol./1000 m3.

Niepewność potęguje fakt, że rynek spodziewał się, iż Gazprom zarezerwuje dodatkowe zdolności przesyłowe przez Ukrainę, ponieważ gazociąg Nord Stream 1, zostanie poddany konserwacji w dniach 13-23 lipca 2021 roku, a zatłaczanie gazociągiem jamalskim przez Białoruś i Polskę również zostanie zawieszone w dniach 6-10 lipca w związku z planowanym remontem infrastruktury.

Na całej sytuacji korzysta i skorzysta przede wszystkim Rosja. Po pierwsze przy niskich poziomach zmagazynowanego gazu ziemnego (Rosja również posiada magazyny w Europie) i podobnej do ubiegłorocznej zimnej zimy, ceny gazu ziemnego na europejskich giełdach będą wyższe niż zazwyczaj, by nie powiedzieć wysokie. Jednocześnie, taki stan, doda argumentów Rosjanom, że szybsze oddanie do użytku (w tym szybsza certyfikacja lub luzowanie sankcji etc.) gazociągu Nord Stream 2 pozwoli zwiększyć ilość gazu w Europie, ustabilizować ceny, zabezpieczyć przemysł i społeczeństwo.

Instytut Studiów Energetycznych