Ceny gazu na całym świecie osiągają historyczne minima w związku z globalnymi trendami spadku dynamiki światowej gospodarki, rozwojem alternatywnych źródeł dostaw surowca oraz rozwoju rynku LNG. Jednak nie wszyscy konsumenci od razu odczują spadki cen. Powodem jest indeksacja umów do wartości baryłki, jak w kontrakcie jamalskim, który stanieje dopiero z czasem – pisze Mariusz Marszałkowski, redaktor BiznesAlert.pl.

Indeksacja do cen ropy

Głównym powodem takiego stanu jest rodzaj formuły cenowej ustalonej podczas podpisywania kontraktu na zakup gazu. Z racji faktu, że większość obecnych umów podpisywanych jest na okres wynoszący średnio 15 lat, a zapisy mówiące o formule cenowej są w niektórych przypadkach trudne do zmiany. W obecnych kontraktach długoterminowych najczęściej stosowane są dwie główne metody indeksacji ceny gazu ziemnego. Pierwsza – do cen ropy naftowej lub produktów ropopochodnych, druga – do cen surowca notowanych na giełdach. Nie ma jednak jednej uniwersalnej formuły.

Formuła powiązania ceny gazu ziemnego z ropą naftową bądź produktami naftowymi narodziła się w Holandii. Wymyślił ją minister gospodarki Holandii Jan de Pousa w 1959 roku. Dotyczyła ona ustalania ceny gazu pochodzącego z pola Groningen. Od nazwy tego pola pochodzi nazewnictwo systemu indeksowania cen gazu do ropy naftowej. Sama nazwa indeksacja „do ropy naftowej” nie jest jednak precyzyjna. W zasadzie groningeńskiej wyznacznikiem ceny nie była surowa ropa naftowa, a dwa główne produkty naftowe; HFO (Heavy Fuel Oil) oraz LFO (Light Fuel Oil) notowane na giełdzie w Rotterdamie.

Jedną z zasad indeksacji cen gazu do ropy naftowej jest formuła take or pay, czyli konieczność bezwzględnego zakupu bądź zapłacenia za zakontraktowany towar oraz najczęściej cokwartalny przegląd cen w ramach kontraktu. Regułę stosuje się zazwyczaj do około 80 procent zakontraktowanego wolumenu.

Z racji powiązania ceny gazu z ceną ropy, zmiany występujące w takich umowach z reguły są opóźnione względem notowań indeksowanego surowca od trzech do dwunastu miesięcy.

Formuła cenowa powiązana z notowaniami ropy jest korzystna głównie dla producenta. Dzięki niej ma on możliwość przewidywania podaży surowca na rynku, w sytuacji gdy następuje nieprzewidywalna zmiana na rynku. Dodatkowo, sprzyja decyzjom inwestycyjnym.

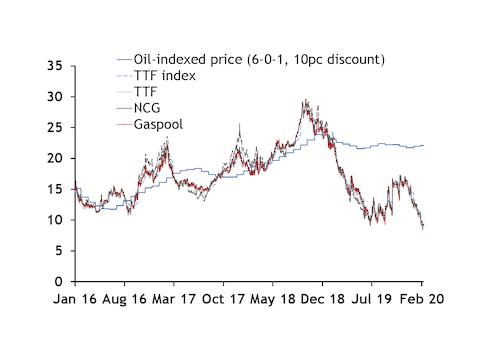

Metodykę indeksacji cen gazu ziemnego do ropy naftowej można zaprezentować na poniższym działaniu. Podobna formuła jest stosowana przez rosyjski Gazprom podczas ustalania cen umów długoterminowych, jak kontrakt jamalski

P = Po * (a * Lo / Lo0 + (1 – a) * ho / ho 0 )

Gdzie:

P – Cena ostateczna surowca

Po – Cena podstawowa, ustalona jako wyjściowa podczas podpisywania kontraktu

a – Współczynnik zależności ceny gazu ziemnego od produktu ropopochodnego (ustalany w negocjacjach)

Lo – Cena produktu LFO

lo0 – Cena produktu ropopochodnego w momencie ustalania ceny podstawowej

Ho – Cena produktu HFO

Ho0 – Cena produktu HFO w momencie ustalania ceny podstawowej

Gazprom stosował w kontraktach dodatkowo mnożnik wynikający z odległości. Teoretycznie, państwa bliższe geograficznie Rosji powinny otrzymywać gaz po niższych cenach. W rzeczywistości było wręcz odwrotnie. Kolejnym negatywnym aspektem była tak zwana klauzula destynacji. Oznaczała, że gaz sprzedawany do danego kraju, nie może zostać odsprzedany innemu państwu (zakaz reeksportu – przyp. red). Klauzula ta została jednak uznana za niezgodną z prawem unijnym i zniknęła z umowy pomiędzy PGNIG a Gazpromem w 2010 roku.

Wciąż jednak rodzaj indeksacji dominuje na rynkach Europy Środkowej i Wschodniej oraz Turcji. Ta dominacja wynika z ograniczonej do niedawna możliwości dywersyfikacji źródeł dostaw gazu ziemnego w tym regionie. Sytuacja zmienia się w związku z nową infrastrukturą pozwalającą sprowadzać surowiec z innego kierunku niż Rosja. Jednak umowy zawarte wcześniej muszą zostać wypełnione, a Gazprom nie był dotychczas skłonny do renegocjacji w przypadku kontraktu jamalskiego, wiec sprawa skończyła się w arbitrażu.

Jakóbik: O Polsce, która gazu z Rosji nie chciała (FELIETON)

Indeksacja do hubów gazowych

Drugim, coraz bardziej popularnym, sposobem indeksacji cen gazu ziemnego jest powiązanie ich z notowaniami na giełdach. W wyniku zmian na rynku europejskim, odchodzenia od produktów ropopochodnych w energetyce na rzecz energetyki jądrowej, OZE itp., a także pojawienia się dostawców LNG z innych kontynentów, formuła uzależniona od ropy stała się archaiczna i niekorzystna dla odbiorców. Rozwinięte rynki, z szerokim dostępem do różnych niezależnych od siebie źródeł gazu, wymusiły na producentach zmianę formuły. Za najbardziej korzystną regułę została uznana indeksacja surowca do cen na giełdach. Najbardziej reprezentatywne w Europie są NBP w Londynie, TTF w Rotterdamie oraz berliński Gaspool. Ceny dla większości państw Europy Północnej i Zachodniej ustalane są według notowań na tych parkietach. Indeksacja ta polega na comiesięcznym dostosowywaniu cen w kontraktach przyszłościowych (tzw. futures) do sytuacji panującej na rynku.

Podczas ciepłej zimy, spadku popytu na gaz ziemny w Azji z powodu spowolnienia gospodarczego w Chinach i trwającej pandemii koronawirusa, a także dużej podaży LNG m.in. z USA, ceny gazu notują historyczne minima. W przeciwieństwie do kontraktów indeksowanych o ceny ropy naftowej, rynek reaguje błyskawicznie. Pojawia się więc okazja dla konsumentów, którzy posiadają rozbudowane zdolności magazynowe do skupowania surowca w momencie, w którym jego ceny znajdują się na niskim poziomie.

Intensywniejsza indeksacja wobec rynków giełdowych występuje od 2009 roku. Wybuchł wtedy światowy kryzys gospodarczy, który znacznie obniżył zapotrzebowanie na gaz ziemny. W efekcie, zwiększyła się cenowa dysproporcja między cenami na giełdach a tymi obowiązującymi w kontraktach indeksowanych o cenę ropy naftowej.

Dodatkowo efektem wpływającym na korzyść kontraktów opartych na cenach giełdowych jest rozwój rynku LNG. Według prognoz Jamesa Bakera z Institute for Public Policy, udział LNG ma wzrosnąć z 330 mld m sześc w 2012 roku do 1,13 bln m sześc. rocznie w 2040 roku. Tak duży przyrost produkcji LNG spowoduje walkę o europejskie rynki zarezerwowane dla tradycyjnych producentów jak Rosja czy Norwegia.

Kontrakt jamalski będzie taniał

Na niskich cenach surowca korzystają wszyscy importerzy, a szczególnie ci, którzy wytwarzają energię z gazu. Korzyści czerpią również ci, którym kończą się umowy długoterminowe na dostawy gazu. Jednym z jaskrawszych przykładów udanych negocjacji jest Bułgaria, która w ostatnich dniach lutego zawarła nowy kontrakt gazowy z Gazpromem, który obniżył ceny błękitnego surowca o ponad 40 procent. Co ważne, zmieniła się również formuła indeksacji cen – z powiązanej z ropą na ustalaną do cen na europejskich giełdach. W najbliższych trzech latach kończą się umowy długoterminowe z Holandią, Serbią, Węgrami, Turcją oraz Polską. Wszystkie te państwa mają kontrakty indeksowane do cen ropy, które mogą ulec zmianie wskutek renegocjacji lub arbitrażu. Polacy sądzą się w sprawie kontraktu jamalskiego i spodziewają się wyroku przed końcem marca.

Obecnie Gazprom realizuje około 56 procent sprzedaży gazu przy indeksacji cen do hubów gazowych. Ok. 31 procent umów powiązanych jest całkowicie lub częściowo z cenami ropy. 11 procent gazu zostało sprzedanych przy wykorzystaniu elektronicznej platformy aukcyjnej. Kontrakt jamalski indeksowany do ropy powinien zatem zacząć tanieć, ale spadek cen baryłki odbije się za to na wydobyciu ropy PGNiG. – Takiego spadku (cen ropy – przyp. MM) nie widzieliśmy od lat. Notujemy ceny ropy na poziomie 33 dolarów za baryłkę. Trzeba powiedzieć, że ten spadek ma pozytywne i negatywne aspekty – odpowiedział na pytanie BiznesAlert.pl. – Tam, gdzie cena gazu jest powiązana z ropą, jest to dobra wiadomość, ale z drugiej strony wydobywamy ropę naftową i spadają nam przychody – dodał.

Efekt spadku cen gazu będzie widoczny w kontrakcie jamalskim dopiero pod koniec bieżącego roku, bo przesunięcie oddziaływania formuły na cenę jest szacowane na około dziewięc miesięcy. Również cena kontraktu katarskiego z Qatargas jest jest powiązana z cenami ropy naftowej. Kwieciński przyznał, że ceny tego gazu „nie zawsze” są korzystne. One też będą spadać przez kryzys cen ropy.