Kuffel: Polska może stać się największym importerem LNG w regionie

– Polska ma ogromny potencjał w zakresie rozwoju LNG i przy sprzyjającej polityce ekonomicznej, może urosnąć do największego importera gazu w Europie Środkowo-Wschodniej – pisze Magdalena Kuffel, współpracownik BiznesAlert.pl.

Z pewnością pozycja geograficzna Polski – a dokładnie jej długa linia brzegowa morza Bałtyckiego oraz położenie pomiędzy Skandynawią a „kontynentem” – jest punktem działającym na naszą korzyść (co zresztą było wykorzystywane również w przypadku gazociągów). Niemniej jednak, bez odpowiednich inwestycji infrastrukturalnych oraz adekwatnej polityki dyplomatycznej, te zalety mogą okazać się mało znaczące.

Terminal LNG w Świnoujściu, działający od 2015 roku, odgrywa kluczową rolę w tej układance. Polska stopniowo kontynuuje inwestycję w rozbudowę terminalu, poszukując jednocześnie możliwości zwiększenia importu LNG i rozwijając lokalny, konkurencyjny rynek gazu. Nie jest to jednak jedyne rozwiązanie, o którym myśli długoterminowo Orlen.

Drugim ważnym punktem jest terminal typu FSRU; jest to swojego rodzaju statek, który ma na pokładzie terminal regasyfikujący podłączony do systemu gazowego na lądzie. Taka jednostka jest zdolna do rozładunku LNG, magazynowania procesowego i regazyfikacji LNG oraz świadczenia dodatkowych usług (między innymi bilansowania). W zależności od założeń przyjętych do modelu świadczenia usług, w tym m.in. przyjętego podziału przepustowości terminalu na Szczeliny, w których świadczone będą usługi regazyfikacji lub usługi regazyfikacji i usługi dodatkowe, Terminal FSRU mógłby zostać zaprojektowany do świadczenia regazyfikacji przepustowość na poziomie odpowiadającym około 6.1 Bcm rocznie. Jeżeli projekt zostanie zatwierdzony, terminal zostanie zacumowany w 2028 roku.

W ramach programu rozwoju mocy regasyfikacyjnej jest także rozbudowa krajowego systemu przesyłowego, co umożliwi efektywną dystrybucję gazu z regionu Gdańska do odbiorców w Polsce i regionie. Pełne wykorzystanie przepustowości nowego terminalu wymaga budowy nowych gazociągów przesyłowych. Obecnie trwają prace w trzech projektach inwestycyjnych:

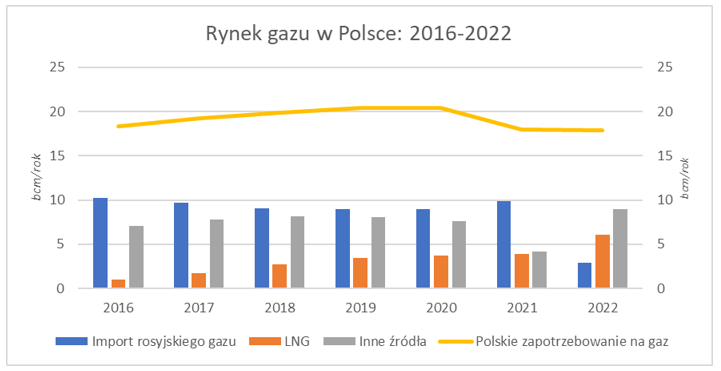

Jak widać na wykresie poniżej, z roku na rok wkład LNG w ogólny miks gazowy Polski stopniowo rośnie. Na ten moment, moc regasyfikacyjna terminalu w Świnoujściu to 5 Bcm, ale już niebawem, po zakończeniu prac rozbudowy będzie to 7.5 Bcm. Teoretycznie więc, Polska będzie w stanie pokryć swoje roczne zapotrzebowanie (ok. 18 Bcm rocznie) gazem pochodzącym z LNG oraz z Norwegii, dzięki gazociągowi Baltic Pipe. Jeżeli weźmiemy pod uwagę import, który miał miejsce do tej pory, a bardziej konkretnie gaz importowany z krajów na zachód od Polski (połączenie Polska-Niemcy), już od 2024 roku będziemy mieli dodatkowe 3.4 Bcm gazu gotowego do eksportu (oraz dodatkowe 6 Bcm kiedy to zostanie oddany do użytku terminal FSRU).

Wykres: Rynek gazu w Polsce w latach 2016-2022. Źródło: Statista, Eurostat

Podejrzewam, że nie trzeba nikomu tłumaczyć jak istotna okazała się możliwość importu „niebieskiego surowca” z krajów, które nie są bezpośrednio naszymi sąsiadami od momentu inwazji Rosji na Ukrainę. Od 2022, kiedy to rosyjski gaz przestał w zasadzie zasilać nasze gazociągi (import rosyjskiego gazy spadł do 2.9 Bcm, w porównaniu do 9.9 Bcm w 2021 roku), import gazu LNG przez Orlen wzrósł o ponad 50 procent rok do roku, zapewniając jednocześnie bezpieczeństwo energetyczne Polski. Głównym eksporterem gazu są Stany Zjednoczone, które w 2022 roku sprzedały w Polsce aż 3.40 Bcm.

Grupa Orlen jest ewidentnie zadowolony ze współpracy i widzi duże perspektywy w rozwoju rynku LNG w Polsce. Na początku 2023 roku, firma podpisała długoterminowy kontrakt z amerykańską firmą Sempra (z siedzibą w Teksasie) na dostawę gazu do terminalu w Świnoujściu. Podczas umownych 20 lat (liczonych od momentu zakończenia budowy portu), Sempra ma dostarczyć Orlenowi 1 Mtpa gazu rocznie. Pierwsze dostawy są przewidziane na 2027 rok.

Stany Zjednoczone to jednak nie jedyny dostawca gazu do Polski. Od 2016 roku, Grupa Orlen importowała gaz również z Kataru (największego producenta gazu na świecie, Nigerii, Trinidadu i Tobago oraz Egiptu.

W regionie środkowo-wschodnim Europy nie tylko Polska próbuje wykorzystać możliwości jakie daje LNG; również Kraje Bałtyckie (Litwa z terminalem w Kłajpedzie, Estonia i Łotwa wyraziły duże zainteresowanie terminalami typu floating, które mogłyby być umocowane na ich wodach terytorialnych) inwestują w struktury, które pozwolą im na długofalowe uniezależnienie się od dostaw rosyjskiego gazu. Nie uważam, że te terminale powinny być traktowane jako konkurencyjne, a wręcz przeciwnie, mogą okazać się one istotnym uzupełnieniem brakującej polskiej mocy regasyfikacyjnej, tak jak na przykład z terminalem w Kłajpedzie. Od 2022 roku, Orlen otrzymał 10 statków, dzięki którym LNG po regazyfikacji został przesyłany do Polski gazociągiem Polska-Litwa.

Podsumowując, Polska dzięki swojemu położeniu, może stać się największym hubem gazowym w regionie Europy Środkowo-Wschodniej. Wygląda na to, że rząd podejmuje odpowiednie działania długoterminowe, aby wykorzystać tę szansę. Na tą chwilę wygląda na to, że w najbliższych latach będziemy importować dużo więcej niż wynosi lokalne zapotrzebowanie a tym samym możemy mieć dużo surowca gotowego do eksportu, to należy pamiętać, że Polska będzie stopniowo odchodzić od energetyki węglowej i z pewnością część tego zapotrzebowania zostanie pokryta właśnie niebieskim paliwem. Niemniej jednak nadal widzę sporą część gazu, którą można by przesłać do Niemiec lub Skandynawii, Czech lub Słowacji (a następnie na południe Europy), pozwalając tym samym na międzynarodowy handel.

Kuffel: Bezpieczeństwo energetyczne i LNG to kosztowne połączenie