Podmioty, które są objęte obowiązkami mocowymi wynikającymi z umów zawartych na rynku mocy muszą je zrealizować, czyli we wskazanym okresie dostarczyć odpowiednią moc do systemu. Wytwórcy muszą ją przedstawić do dyspozycji operatora albo wprowadzić do sieci, a odbiorcy objęci umowami mocowymi zredukować zapotrzebowanie. Uczestnicy rynku mocy otrzymują wynagrodzenie za pozostawanie w gotowości i realizację obowiązków mocowych, gdy operator tego zażąda. Jednak za tę operację na końcu płaci klient i mocno zdesperowana gospodarka.

Środek ostatniego kwartału, listopad 2024 roku przyniósł zgniły wyż tzw. „Dunkelflaute” , i mamy pierwszy raz w historii pokazane przez Gaz-System zużycie przez odbiorców końcowych 200GWh/d w dobie gazowej 6/7 listopada. Bloki gazowe w obliczu jednak typowego zjawiska pogodowego pracują normalnie, czyli na maksimum swych zdolności stabilizując Krajowy System Elektroenergetyczny (KSE). Do 16/17 listopada przeszliśmy okres wielodniowego zalegania zgniłego wyżu atmosferycznego nad Polską, nad którym zwykle przechodziliśmy do porządku nawet bardzo na niego nie zwracając uwagi. Teraz kiedy jednak wytworzenie ee z OZE spadło do najniższego poziomu w roku (zaledwie 44% średniorocznej wartości) oraz ze względu na równoległą wysoką niedostępność źródeł konwencjonalnych (przeglądy/remonty/awarie), ceny prądu wystrzeliły do 2075 zł/MWh, a PSE skorzystały z Rynku Mocy i 6 listopada musiały ponownie ogłosić okresy przywołania w godzinach 16:00-17:00, 17:00-18:00, 18:00-19:00. Ostatni raz po ten instrument Polskie Sieci Elektroenergetyczne sięgały we wrześniu 2022 roku.

Zagrożenie i popyt na gaz

Po polsku to jest jasne ogłoszenie zagrożenia na rynku mocy – nie oznacza, że zaraz nam „wyłączą prąd” i pogasną światła, ale, że wszystkie podmioty, które są objęte obowiązkami mocowymi wynikającymi z umów zawartych na rynku mocy muszą je zrealizować, czyli we wskazanym okresie dostarczyć odpowiednią moc do systemu. Wytwórcy muszą ją przedstawić do dyspozycji operatora albo wprowadzić do sieci (w zależności od typu jednostki wytwórczej), a odbiorcy objęci umowami mocowymi muszą zredukować swoje zapotrzebowanie. Uczestnicy rynku mocy otrzymują wynagrodzenie za pozostawanie w gotowości i realizację swoich obowiązków mocowych, gdy operator tego zażąda. Jednak, za tę operację na końcu w swoim rachunku płaci klient i mocno zdesperowana gospodarka.

Mieliśmy w listopadzie pierwszy zimny start. Popyt, w okresie zgniłego wyżu, na gaz ziemny praktycznie wzrósł o 40 procent, produkcja energii wiatrowej spadła o ponad 40 procent tydzień do tygodnia, co spowodowało wzrost cen energii elektrycznej na rynku dnia następnego do ponad 800 euro/MWh w Niemczech – najwyższego poziomu od kryzysu energetycznego w 2022 roku (por. również przypis 2). Pobór / wytłoczenie gazu ziemnego z magazynów w UE odpowiadało za ponad 80 procent przyrostowego zapotrzebowania na gaz, po raz kolejny podkreślając niezrównaną elastyczność systemu gazowego. Ogólnie rzecz biorąc, popyt na gaz w drugiej dekadzie listopada był o 10 procent wyższy od średniej z 5 lat, co pokazuje, że mroźna i spokojna zima może z łatwością zwiększyć popyt na gaz w Europie i odnowić napięcia na rynku (nic nie piszę o końcu dostaw gazu z Rosji do Austrii a to też wpłynęło na ceny), a elastyczność dostaw gazu będzie miała kluczowe znaczenie w procesie przechodzenia na czystszy (?), ale w coraz większym stopniu zależny od pogody system energetyczny.

![Rys. 1.Popyt, ceny, wytłaczanie gazy ziemnego w UE – listopad ‘24 r. Źródło: IEA - International Energy Agency (IEA) [5]](https://biznesalert.pl/wp-content/uploads/2024/12/Zrzut-ekranu-2024-12-09-094156.png)

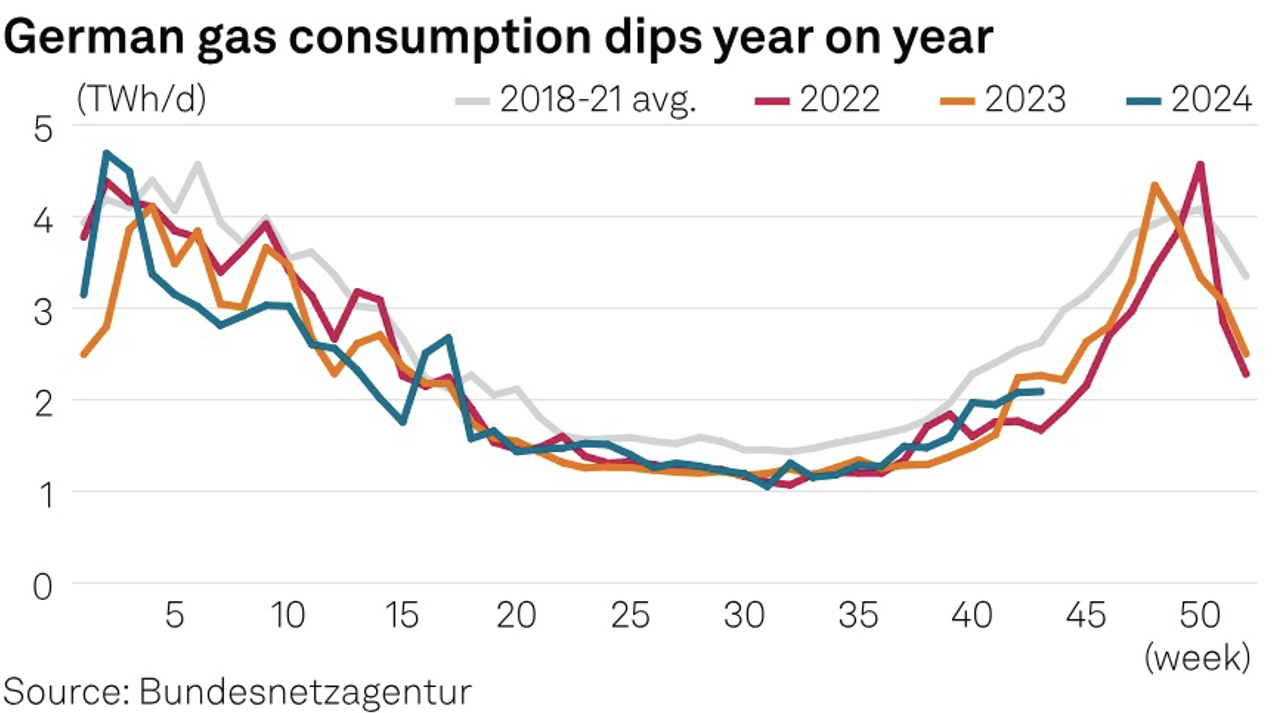

Koniec października początek listopada był zwyczajowo początkiem nowego roku gazowego, stąd na koniec października pojawiła się statystyka i np. Niemcy odnotowały drugi z rzędu spadek zużycia gazu rok do roku w tygodniu zakończonym 27 października, przy czym zużycie pozostało znacznie poniżej poziomu sprzed kryzysu, jak wynika z danych krajowego regulatora energetyki z 1 listopada. Według danych Bundesnetzagentur całkowite zużycie wyniosło średnio 2,09 TWh/d, co oznacza spadek o 8 procent w porównaniu z tym samym tygodniem w 2023 roku i o 20 procent mniej niż średnia sprzed kryzysu dla tygodnia od 2018 do 2021 r. Nastąpiło to po spadku konsumpcji o 7 procent rok do roku w tygodniu do 20 października po sześciu tygodniach kolejnych wzrostów rok do roku. W latach 2022-2024 zużycie gazu w Niemczech utrzymywało się znacznie poniżej poziomu sprzed kryzysu, przy czym popyt rósł tylko podczas wyjątkowo zimnej pogody, ostatnio w styczniu i kwietniu i teraz obecnie w październiku/listopadzie – kiedy jasno widać również próby szukania winnych dalszych, niesporadycznych zakupów rosyjskiego LNG.

Źródło: Bundesnetzagentur;

Listopad daje pierwszą przesłankę do tego, że UE wyjdzie z zimy 2024-25 z niskimi zapasami i stworzy to większą konkurencję o gaz ziemny w lecie i 3Q25, ponieważ Europa będzie musiała uzupełnić swoje zapasy. Zgodnie z unijnymi wymogami dotyczącymi obowiązkowego napełniania magazynów, nie ma innego wyjścia, jak tylko zakupy na rynku. W związku z tym sytuacja jest podobna do tej, którą obserwowaliśmy w 2022 r., kiedy Europa podbijała na całym świecie ceny gazu w celu uzupełnienia zapasów. Stąd także w listopadzie mamy ceny na TTF powyżej 49€/MWh – najwyższy poziom od ponad roku („…Ceny gazu ziemnego w Europie wzrosły w zeszłym tygodniu do najwyższego poziomu od dwóch lat, a wskaźnikowy (benchmark) kontrakt na najbliższy miesiąc w holenderskim hubie TTF osiągnął 22 listopada 49,03 €/MWh, co odpowiada 14,97 USD/mmBtu”) . Niestety, europejski rynek gazu już teraz znajduje się pod większą presją, która wynika ze znacznie większego popytu na LNG w Azji w tym roku, co zmniejszyło import LNG do Europy. Konsumpcja gazu w listopadzie była również wyraźnie wyższa niż prognozy ze względu na „zgniły wyż” oraz ostatnio zimną pogodę. Przepływ rosyjskiego gazu zatrzymał się wcześniej niż oczekiwano (Austria), a popyt może pozostać wysoki, na przykład, jeśli zimą będzie zwykła mroźna pogoda i duże opady śniegu co oznacza, że Europa może wyjść z zimy z alarmująco niskimi rezerwami gazu. Stworzyłoby to potrzebę uzupełnienia zapasów w 2025 r., która musi zostać zrealizowana bez względu na cenę. Sytuacja ta zaczyna przypominać scenariusz z 2022 r., kiedy UE kupowała gaz „na pniu” i za „dowolną cenę”.

Rosja bije rekordy dostaw LNG do Europy – przoduje w tym Francja. Import skroplonego gazu ziemnego z Rosji do Francji osiągnął rekordowy poziom, do czego przyczyniły się dostawy z niemieckiego państwowego koncernu energetycznego. Do połowy listopada Francja kupiła więcej rosyjskiego LNG niż w jakimkolwiek pełnym roku od rozpoczęcia dostaw w 2018 r.

W szczególności gwałtownie wzrosły dostawy do terminala w Dunkierce. Europa pozostaje atrakcyjnym miejscem docelowym dla ładunków z LNG Jamał w Arktyce. To zasługa długoterminowych kontraktów zawartych przez takie firmy jak TotalEnergies SE, Naturgy Energy Group SA czy niemiecka Securing Energy for Europe GmbH – SEFE – Gazprom PJSC, która została znacjonalizowana przez Niemcy . Cały import LNG przez SEFE do Dunkierki jest sprzedawany do francuskich i belgijskich hubów, powiedział rzecznik firmy Jan-Peter Haack w e-mailu. “SEFE nigdy nie dostarczało ani nie próbowało dostarczać rosyjskiego LNG do Niemiec”. SEFE ma kontrakt na zakup Jamału LNG – co oznacza, że musi zapłacić za dostawy z Rosji – a także osobny kontrakt na dostawę paliwa do Gail India Ltd. Aby zoptymalizować koszty wysyłki, wysyła ładunki z Jamału do Europy, jednocześnie znajdując inne źródła dla kupującego w Indiach. Dzieje się tak, gdy Morze Czerwone zostało skutecznie zamknięte z powodu konfliktu na Bliskim Wschodzie.

![Rys. 3. Import rosyjskiego LNG do Francji – do 18 listopada ‘24 r. [mln t] lata 2018-24. Źródło: Bloomberg.](https://biznesalert.pl/wp-content/uploads/2024/12/Zrzut-ekranu-2024-12-09-094414.png)

Źródło: Bloomberg.

![Rys. 4. Import rosyjskiego LNG do Francji – do 18 listopada ‘24 r. [mln t] lata 2018-24.](https://biznesalert.pl/wp-content/uploads/2024/12/Bez-tytulu-848x1000.png)

Z kolei import LNG do USA do Azji szacuje się na spadek do 2,19 mln ton w listopadzie, najniższego poziomu od marca i z 3,21 mln ton w październiku. Oczekuje się, że całkowity import LNG do Azji spadnie w listopadzie do 23,13 mln ton, najniższego poziomu od czerwca i z 24,39 mln ton w październiku.

I na koniec znowu dwa zdania o konflikcie Venture Global z odbiorcami z kontraktów terminowych, który obecnie rozważa plany złożenia wniosku o pierwszą ofertę publiczną, która może zebrać z rynku ponad 3 mld USD. Bloomberg podał, że roszczenia w sprawach ośmiu firm, w tym Orlen wynoszą aż 5,9 mld USD.

Spory wynikają z nierealizowanych dostaw z pierwszej fabryki LNG Venture Global w Luizjanie, Calcasieu Pass, która rozpoczęła produkcję na początku 2022 r. i dostarcza ładunki na rynku spotowym, ale nie dostarcza gazu do swoich klientów, którzy podpisali kontrakty długoterminowe. Klienci, którzy nadal oczekują na dostawy kontraktowe, to m.in. Shell Plc. i BP Plc. Wykonawca Kiewit Corp. również złożył pozew o arbitraż przeciwko firmie w związku z budową pierwszego zakładu. Rzecznik Venture Global powiedział, że nie ma żadnych umownych ani innych podstaw wspierających sprawy arbitrażowe i że firma zamierza egzekwować swoje prawa wynegocjowane w ramach umów. Sprawy są w toku przed Międzynarodową Izbą Handlową i Londyńskim Sądem Arbitrażu Międzynarodowego . Rysunek poniższy dokładnie pokazuje o jakich pieniądzach i różnicach cen piszę. Dzisiaj spot w Europie jest sześć razy droższy niż w USA.

Źródło: https://www.linkedin.com/in/greg-moln%C3%A1r-38601171/

Andrzej P. Sikora z Instytutu Studiów Energetycznych

*Artykuł został opublikowany na portalu CIRE.PL

{kind=link}