ANALIZA

Marcin Gałczyński

Akademia Leona Koźmińskiego

Hiszpania jest wyjątkowym krajem pod względem organizacji rynku gazu ziemnego i wynikających z tego implikacji dla sektora gazu ziemnego. Z kraju, w którym nie istnieje wewnętrzna produkcja paliwa, a konsumpcja gazu ziemnego wynosi prawie dwukrotność konsumpcji w Polsce, eksportuje się dzisiaj LNG na stosunkowo dużą skalę, co pozycjonuje Hiszpanię jako jednego z gwarantów bezpieczeństwa gazowego w Europie. Uczestnicy rynku gazu, zarówno po stronie ustawodawcy, regulatora, jak i podmiotów aktywnych na rynku były w stanie zaadoptować swoje działania do realiów rynkowych i wykorzystać potencjał drzemiący w rozbudowanej infrastrukturze terminali LNG.

Hiszpania konsumuje rocznie 29 mld m³ gazu ziemnego i w 100% uzależniona jest od importu. Największym dostawcą gazu ziemnego do kraju była w 2013 r. Algieria, odpowiadająca łącznie za około 50% dostaw. Ponadto, gaz sprowadzany był z Norwegii, Kataru, Trinidadu, Peru, Nigerii, Omanu oraz, w niewielkiej skali, z innych krajów europejskich. Import LNG na poziomie 14,9 mld m³ w 2013 r. czyni z Hiszpanii największego odbiorcę gazu skroplonego na kontynencie. Ostatnie lata charakteryzuje spadek importu gazu ziemnego wynikający ze zmniejszania się krajowego popytu na gaz ziemny. Spadek w 2013 roku wyniósł 8%, a rok wcześniej o 3%, na co wpływ ma zmniejszenie skali konsumpcji gazu ziemnego w sektorze energetycznym, gdzie jest on konsekwentnie wypierany przez energetykę słoneczną i wiatrową.

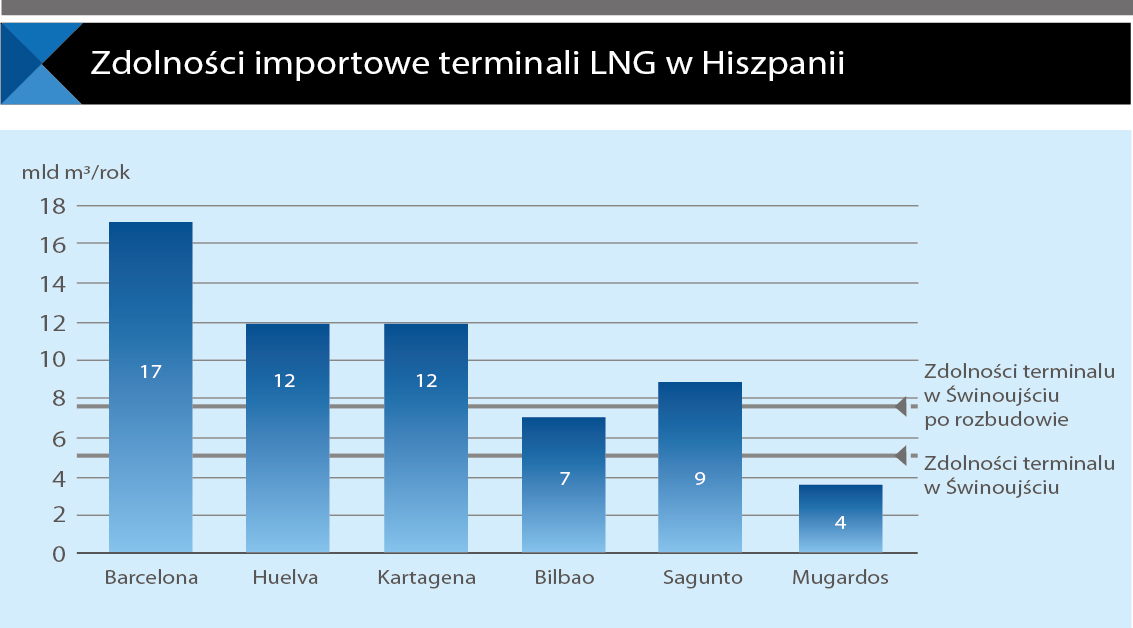

Na infrastrukturę odbiorczą składają się w Hiszpanii terminale LNG w Barcelonie, Kartagenie, Bilbao, Sagunto i Mugardos oraz Huelva. Zdolności importowe największego hiszpańskiego terminalu – w Barcelonie wynoszą aż 17,1 mld m³ rocznie, a łącznie Hiszpanie mogą sprowadzać do kraju ponad 60 mld m³ LNG, co przekłada się na dwukrotność konsumpcji gazu w tym kraju. Terminale są jednak wykorzystywane w 25%. Zapewniają one dywersyfikację źródeł pozyskania gazu ziemnego i jak już wspomniano pozycjonują Hiszpanię jako kraj – gwaranta ciągłości dostaw gazu ziemnego do Unii Europejskiej. Trzy terminale należą do hiszpańskiego operatora systemu przesyłowego – Enagas (Barcelona, Huelva, Kartagena), a w terminalu w Bilbao spółka posiada 40% udział. W pobliżu terminalu w Bilbao wybudowany został kompleks elektrowni zasilanych gazem ziemnym o mocy 800 MW. Terminal w Mugardos również służy hiszpańskim spółkom energetycznym (Endesa, Union Fenosa) na zaspokojenie potrzeb w zakresie pozyskania paliwa do produkcji energii elektrycznej. Terminal w Sagunto należy do hiszpańskiej spółki gazowej Union Fenosa Gas, funduszu inwestycyjnego oraz holdingu związanego z państwem eksportującym – Omanem.

W związku z liberalizacją rynku gazu ziemnego w Hiszpanii stworzony został system dostępu do terminali LNG dla podmiotów funkcjonujących na rynku. Początki uwolnienia rynku sięgają 2002 roku. Wówczas zostały wprowadzone regulacje związane z zagwarantowaniem zasady TPA, wydzielenia struktur przesyłowych oraz stworzenie jednego wirtualnego systemu bilansowania. W dekrecie królewskim 949/2001 określono zasady dostępu do zdolności regazyfikacyjnej i maksymalne progi wykorzystania terminali przez jeden podmiot. Mechanizm rezerwowania zdolności opiera się na zasadzie pierwszeństwa. Ponadto zdefiniowano maksymalne progi na wykorzystanie infrastruktury odbiorczej w celu obsługi kontraktów długoterminowych. Co najmniej 25% zdolności wejściowej musi zostać udostępnione dostawom gazu ziemnego wynikającym z umów krótkoterminowych zdefiniowanych jako umowy nie dłuższe niż dwuletnie. Ponadto zastosowano system zapobiegający rezerwacją mającym na celu wyłącznie ograniczenie konkurencji. Jeden podmiot ma prawo do zarezerwowania maksymalnie połowy zdolności udostępnionych do obsługi kontraktów krótkoterminowych. W przypadku nie wykorzystania w okresie pół roku co najmniej 80% zarezerwowanych zdolności w każdym miesiącu zakontraktowane zdolności ulegają proporcjonalnemu zmniejszeniu, z czym wiąże się również utrata odpowiadającej zmniejszeniu części złożonego depozytu.

Terminale LNG zobowiązane są do publikacji dostępnych oraz zakontraktowanych zdolności co trzy miesiące. Taryfy związana z usługami terminali LNG składa się z czterech usług, do których należą usługa regazyfikacji, usługa związana z przeniesieniem gazu skroplonego z metanowca do infrastruktury terminalowej oraz usługi załadunku LNG na statek i na samochody ciężarowe. Ponadto ponoszone są opłaty związane z wykorzystaniem zdolności magazynowej. Co ciekawe, wykorzystanie magazynów do końca lutego 2009 r. w okresie nieprzekraczającym pięciu dni było zwolnione z opłat. Wykorzystanie magazynów przekraczające określony w taryfie czas związane jest z koniecznością ponoszenie dodatkowej opłaty. Konsekwencją umożliwienia dostępu do terminali jest aktywność działań hurtowników na hiszpańskim rynku gazu. Hurtownicy rezerwują zdolności długoterminowe w celu obsługi długoterminowych umów. Ponadto, zapewniają sobie pewien poziom elastyczności, zwłaszcza w okresie zwiększonego zapotrzebowania, poprzez rezerwację zdolności umożliwiających obsługę dostaw spot. Otwarcie dostępu do terminali związane było w Hiszpanii ze zwiększeniem się liczby aktywnych podmiotów na rynku, a zasada TPA funkcjonuje w zakresie umożliwiającym rozwój konkurencji i zapewnienie bezpieczeństwa dostaw.

Rynek hiszpański opiera się na kontraktach bilateralnych, z których większość zawierana jest za pośrednictwem platformy stworzonej przez Enagas. Obrót gazem odbywa się na sześciu hiszpańskich terminalach LNG, wirtualnej platformie bilansowania oraz wirtualnej platformie magazynowania.

Opisane regulacje zapewniają obrót gazem ziemnym na hiszpańskich terminalach. Zapewnienie równego dostępu do infrastruktury stymuluje konkurencję, pobudza działania inwestycyjne oparte na gazie ziemnym i mimo spadku udziału tego paliwa w sektorze energetycznym należy podkreślić, że teoretycznie istnieją możliwości spożytkowania zakupionego paliwa w innych sektorach gospodarki. Zapewnia się również podmiotom rynku gazu ziemnego pewien poziom elastyczności związany z wydzieleniem zdolności dedykowanej do obsługi rynku spot i umów krótkoterminowych. Terminale są beneficjentem systemu w zakresie pobieranych opłat za dostęp i obrotu. Hurtownicy zaś mogą tworzyć własny portfel dostaw gazu na zasadach wyłącznie rynkowych włącznie ze wszelkimi korzyściami i ryzykami takiego stanu rzeczy.

Realia rynkowe związane z funkcjonowaniem w większości w środowisku kontraktów długoterminowych spowodowały istnienie na rynku hiszpańskim nadwyżki gazu ziemnego. Wyjściem z sytuacji jest reeksport sprowadzanego gazu ziemnego i to właśnie Hiszpania jest dzisiaj głównym graczem na tym rynku w Europie. Umożliwienie wolnego dostępu do infrastruktury odbiorczej pozwala na urynkowienie gazu ziemnego z pełnymi konsekwencjami, do których należy także gospodarowanie i odpowiedzialność za nadwyżki sprowadzanego paliwa. Klauzula destynacja nie zezwala niejednokrotnie na zmianę kierunku metanowca znajdującego się w trasie do punktu przeznaczenia. Jest to jednak możliwe po dotarciu transportu do Hiszpanii.

To, co odróżnia rynek hiszpański od polskiego na niekorzyść Hiszpanii to brak płynnego rynku gazu ziemnego organizowanego przez giełdę. Od pewnego czasu mówi się w Hiszpanii o konieczności stworzenia płynnej giełdy gazowej. Według bieżących informacji giełda nie zostanie otwarta co najmniej do końca pierwszej połowy bieżącego roku. Płynny rynek gazu ziemnego w oparciu o mechanizmy giełdowe i dostęp do terminali importowych umożliwi hiszpańskim podmiotom funkcjonowanie na konkurencyjnym rynku gazu ziemnego. Elastyczność zwiększają również inwestycji w zdolności magazynowe przy terminalach LNG, których obecne zdolności nie są uważane za wystarczające w celu umożliwienia właściwego zarządzania paliwem.

Budowany terminal w Świnoujściu odbiega skalą od większości terminali w Hiszpanii. Wynika to jednak z braku potrzeby funkcjonowania dużo większej jednostki w kraju, ponieważ Polska w przeciwieństwie do Hiszpanii posiada własną produkcję gazu ziemnego będącą najtańszym źródłem pozyskania paliwa jak również połączenia gazowe z Rosją oraz państwami członkowskimi. Przykład regulacji hiszpańskich pokazuje jak budowa terminala może wpłynąć na tworzenie się rynku gazu. Brakujące ogniwo w Hiszpanii, jakim jest płynna giełda gazu ziemnego istnieje już w Polsce, a płynność rynku gazu ziemnego zwiększa się w ostatnich miesiącach wielokrotnie, czego bazą są krajowe regulacje zobowiązujące do sprzedaży określonego wolumenu paliwa przez giełdę towarową, jaką dzisiaj jest Towarowa Giełda Energii.

Źródło: LNG Snapshot