– Gazprom umiejętnie wykorzystuje narzędzia rynkowe do gry, która ma zgoła nierynkowy charakter i oprócz biznesowych, także cele polityczne po myśli Kremla. Ta gra może ściągnąć na Polskę scenariusz w którym ta jednak podpisze nowy kontrakt jamalski z Gazpromem a Europa wpadnie w pułapkę gazową razem z nią – pisze Wojciech Jakóbik, redaktor naczelny BiznesAlert.pl.

Nowe oblicze kryzysu gazowego

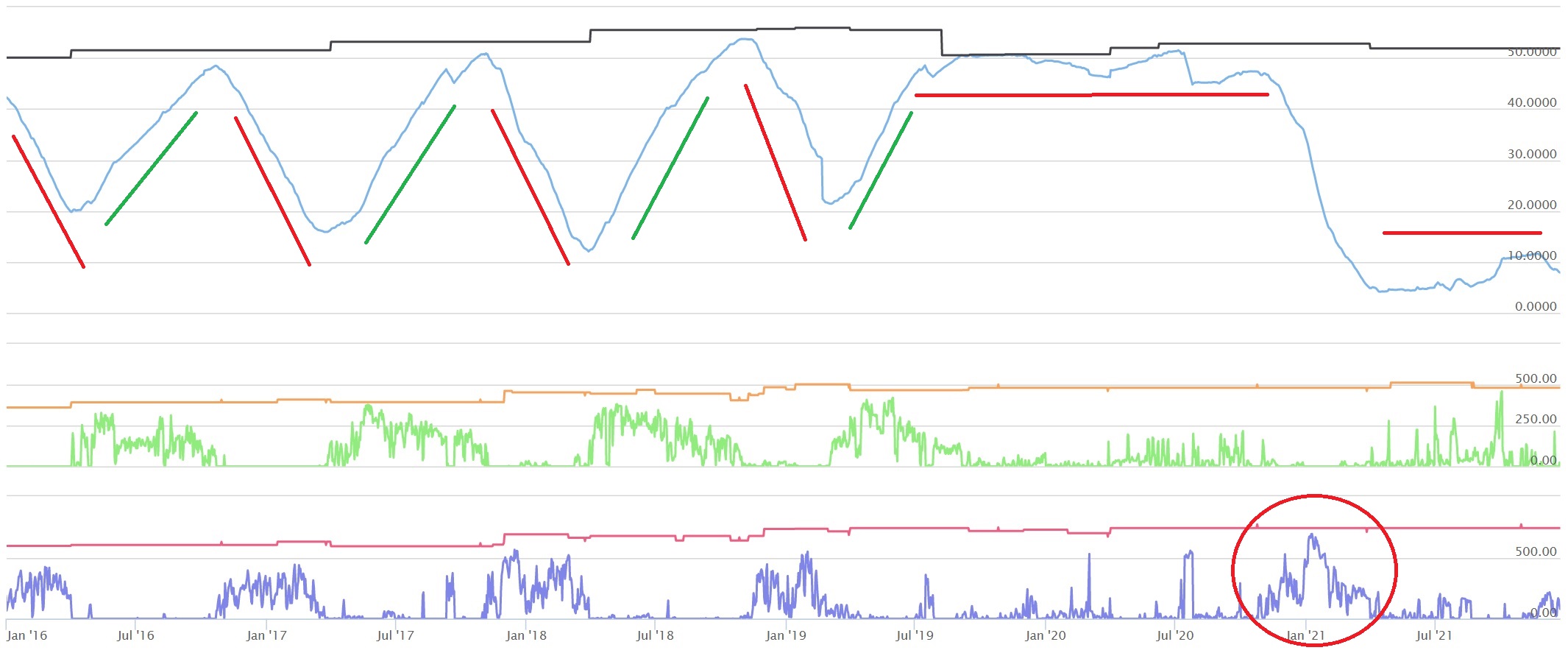

Rosjanie nie zakręcili kurka z gazem, nie zagrozili także nowym kryzysem gazowym. Kryjąc się za rutynowymi procedurami ograniczają podaż tego paliwa w Europie oczekując określonych ruchów po drugiej stronie. Zapasy gazu w magazynach europejskich z udziałami Gazpromu za pośrednictwem spółki Astora znajdują się na rekordowo niskim poziomie. Historia ich użycia pokazuje, że Rosjanie nie uzupełniali zapasów latem 2021 roku po tym jak zostało ich dużo po sezonie grzewczym 2020/21, kiedy rynek notował rekordowo niskie zapotrzebowanie wywołane ograniczeniami pandemicznymi. Dane historyczne z magazynów Astory w Niemczech sięgające stycznia 2016 roku pokazują względnie regularny proces zatłaczania gazu latem, kiedy jest tani a zapotrzebowanie niskie oraz poboru w sezonie grzewczym, gdy drożeje i rośnie popyt. Zaburzenie jest widoczne w pandemicznym 2020 roku, kiedy pobór gazu w sezonie grzewczym był rekordowo niski. Wykres zapełnienia magazynów gazu po okresie regularnych fal pokazuje wówczas wysokie zapełnienie utrzymujące się od końca 2019 roku do jesieni 2021 roku. Zapasy nie zostały zużyte jak w poprzednich latach przez mniejsze zapotrzebowanie ze względu na ograniczenia pandemiczne zmniejszające aktywność gospodarczą, a co za tym idzie także popyt na gaz. Kolejną anomalią był atak zimy na początku 2021 roku, kiedy pobór gazu z magazynów nagle wzrósł do rekordowego poziomu czwartego stycznia 2021 roku.

Warto przypomnieć, że Gazprom wysłał do Europy Zachodniej oraz Turcji w 2020 roku 135,75 mld m sześc., w tym najwięcej do Niemiec, bo 45,84 mld m sześc. W tym samym czasie sprzedał w Europie Środkowo-Wschodniej 39,14 mld m sześc., z czego 9,67 mld m sześc. w Polsce. Daje to razem 174,89 mld m sześc. w 2020 roku. Gazprom przewiduje, że sprzedaż do Europy Zachodniej, Środkowo-Wschodniej i Turcji, nie licząc krajów byłego Związku Sowieckiego, sięgnie w 2021 roku 175-183 mld m sześc. Oznacza to, że eksport gazu z Rosji utrzymuje się na stałym poziomie pomimo rekordowych cen gazu sugerujących jego zwiększanie w interesie ekonomicznym tej firmy niezależnie od apeli importerów o więcej dostaw. Co ciekawe, ten temat padł na jednej z konferencji prasowych Gazpromu jeszcze w kwietniu 2021 roku, a szefowa Gazprom Exportu odpowiedzialnego za sprzedaż za granicą Elena Burmistrowa mówiła jeszcze w kwietniu 2021 roku, że będzie planować politykę eksportową w uzależnieniu do wyników z pierwszego kwartału tego roku. Tymczasem pokazały one rekordowo niskie zapasy i wysoki pobór, a także rekordową sprzedaż do tak zwanej dalekiej zagranicy (wspomniana Europa i Turcja bez krajów byłych Sowietów). Ta wzrosła rok do roku od pierwszego stycznia do 15 kwietnia 2021 roku o 28 procent do 60,5 mld m sześc. Po tych rekordach Rosjanie prawdopodobnie zdecydowali ograniczyć sprzedaż w Europie.

Już latem 2021 roku dalej chwalili się rekordowym wzrostem eksportu, ale ów rekord faktycznie nastąpił jedynie w odniesieniu do rekordowych spadków dostaw z 2020 roku wskutek ograniczeń pandemicznych. Gazprom Export informował o sprzedaży 115,3 mld m sześc. gazu krajom spoza Wspólnoty Niepodległych Państw w pierwszej połowie 2021 roku. To wzrost rok do roku o 23,2 procent, czyli 21,7 mld m sześc. Jednakże dostawy w pierwszej połowie 2021 roku są w rzeczywistości niższe niż w okresie styczeń-czerwiec 2018 roku, kiedy nastąpił faktyczny rekord w wysokości 117,1 mld m sześc. Gazprom wysłał zaś na Stary Kontynent 198,97 mld m sześc. w 2019 roku, a w pandemicznym 2020 roku tylko 174,9 mld m sześc. Oznacza to, że Gazprom zmniejszył eksport do Europy i Turcji w stosunku do poziomu sprzed pandemii pomimo rekordowych cen kryzysu energetycznego, a także spodziewa się istotnie mniejszych dostaw w 2021 roku (wspomniany przedział 175-183 mld m sześc.) niż w przedpandemicznym 2019 roku (198,97). Nie był to ruch polegający na walce jak największą sprzedażą i niską ceną o klienta, do którego przyzwyczajeni są Europejczycy. Gazprom zadziałał wbrew tak rozumianej logice rynkowej. Rosjanie mają jednak własną logikę z pogranicza biznesu i polityki.

Gra rynkowa czy polityczna?

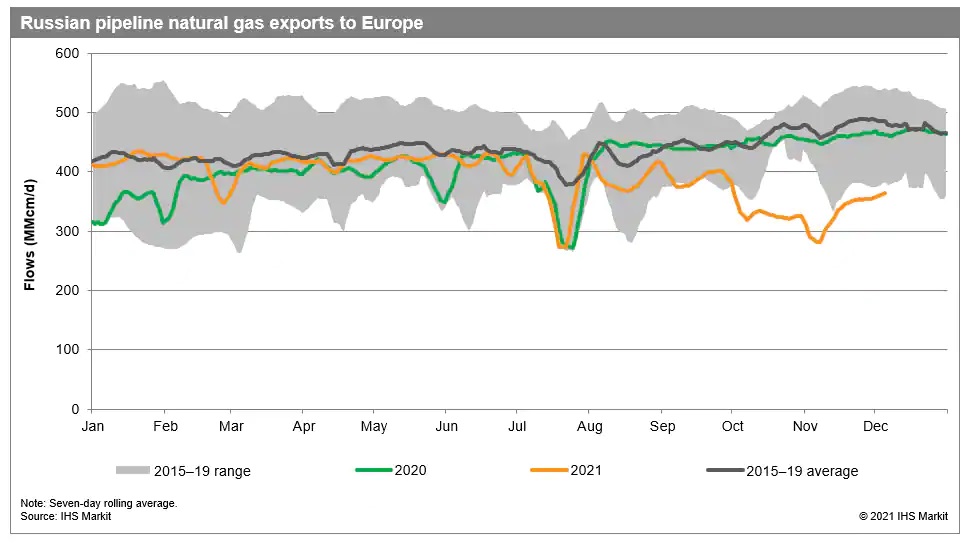

Dane Oxford Institute for Energy Studies znanego z analiz tłumaczących rosyjski punkt widzenia pokazuje, że nadpodaż gazu w Europie w 2020 roku przyniosła rekordowo niską cenę, wzrost sprzedaży LNG i spadek udziałów rynkowych Rosjan przegrywających z konkurencją. Wzrost dostaw LNG do Europy w pierwszej połowie 2020 roku był połączony ze spadkiem zakupów u Gazpromu. Dostawy LNG z USA sięgnęły w pierwszej połowie 2020 roku 9,3 mld m sześc. Klienci Gazpromu mają w umowach długoterminowych klauzule take or pay (TOP) dotyczące części zamawianego wolumenu, która musi zostać opłacona nawet jeżeli nie zostanie odebrana. Oznacza to, że mają przestrzeń do redukcji zakupów w Rosji o pozostałą ilość w zależności od tego, czy mają lepszą alternatywę, którą w 2020 roku był nierzadko właśnie gaz skroplony z bardziej atrakcyjną ceną. Dostawy do Niemiec spadły o 25 procent rok do roku w pierwszej połowie 2020 roku. OIES przyznaje, że Niemcy optymalizowali portfolio zwiększając zakupy LNG i obniżając zakupy w Rosji do minimum kontraktowego. Przykładem obrazującym ten trend może być import polskiego PGNiG z klauzulą TOP na około 80 procent dostaw w kontrakcie jamalskim z Gazpromem. PGNiG sprowadziło w 2020 roku około 9 mld m sześc. gazu z Rosji i prawie 4 mld m sześc. LNG. Dostawy gazu skroplonego stanowiły 25 procent importu tej firmy, a te z Rosji – rekordowo niski poziom 60 procent. Import przez giełdy europejskie wyniósł pozostałe 15 procent. Jednakże z danych zebranych przez OIES wynika, że wzrost popytu w 2021 roku był znaczący między innymi przez wspomniany atak zimy w styczniu. Dostawy gazu skroplonego nie wystarczyły do pokrycia dodatkowego zapotrzebowania i klienci znów zwrócili się o więcej dostaw do Gazpromu. Dane z pierwszej połowy 2021 roku pokazują, że PGNiG zwiększyło wówczas zakupy z Rosji o 17 procent do 4,8 mld m sześc., czyli o 700 mln m sześc, utrzymując udział tego kierunku w okolicach 60 procent. Tymczasem według najnowszych dostępnych danych import gazu do Polski w trzecim kwartale 2021 roku składał się już w 67 procentach z dostaw ze Wschodu (spadek o 1 procent rok do roku) oraz 24 procentach w postaci LNG (wzrost o 4 procent). Dostawy od sąsiadów z giełd europejskich odpowiadały zaś za 9 procent, czyli spadek o 6 procent. Widać zatem podjęte przez PGNiG próby maksymalizacji importu spoza Rosji, przy jednoczesnym ograniczeniu dostaw z giełd dotkniętych rekordami cen. Jednakże z jakiegoś powodu ta cena na giełdach była tak wysoka, a jeden z nich to ograniczenie podaży przez Rosjan. Nie dążą oni do wojny cenowej o klienta, ale do maksymalizacji udziałów rynkowych oraz sprzedaży za pomocą kontraktów długoterminowych. Z tego powodu Gazprom realizuje jedynie minimalne zobowiązania kontraktowe rezerwując na ten cel niezbędne moce przesyłowe gazociągów. Opłaca dostawy 40 mld m sześc. gazu rocznie przez Ukrainę zgodnie z kontraktem tymczasowym obowiązującym do końca 2024 roku. Pozostałe ilości gazu docierają do Europy przez Nord Stream 1, Gazociąg Jamalski oraz Turkish Stream. Dostawy przez Nord Stream 1 i Jamał-Europa są realizowane w drodze aukcji bez kontraktów przesyłowych. Gazprom rezerwuje ich moc w aukcjach śróddziennych, dobowych, miesięcznych i kwartalnych. Nie zarezerwował dostaw w aukcji rocznej Jamału, co nie oznacza, że nie wywiąże się ze zobowiązań kontraktowych (PGNiG podaje, że się wywiązuje), ale może to robić mniej przewidywalnie, za pomocą aukcji na krótsze okresy, zwiększając niepewność na rynku pod rządami emocji, a co za tym idzie presję cenową. Według IHS Markit średnie dostawy Gazpromu przez gazociągi do Europy spadły w październiku 2021 roku, kiedy rozpoczął się nowy rok gazowy, do 322 mln m sześc. na dobę w porównaniu z średnią 393 mln m sześc. na dobę w okresie kwiecień-wrzesień 2021 roku. Od wakacji znajdują się coraz niżej w stosunku do średniej z lat 2015-2019.

Kolejne narzędzie presji to giełda Gazpromu, która jest używana zgodnie z prawem, ale w sposób niezgodny z logiką rynkową. Ceny gazu na elektronicznej platformie sprzedażowej Gazpromu (ESP) były rekordowe już w kwietniu 2021 roku. Sięgały wówczas średnio 13,993 euro za megawatogodzinę w porównaniu z najniższą ceną odnotowaną w sierpniu 2020 roku w wysokości 6,744 euro za megawatogodzinę. Rosjanie mieli zatem przesłankę rynkową za zwiększeniem sprzedaży gazu w Europie na giełdach za pośrednictwem ESP. Robili to jednak w coraz skromniejszym zakresie. W rekordowej sesji ESP z 15 kwietnia 2021 roku sprzedali 1 323 504 MWh, czyli 124 mln m sześc. Tymczasem 10 października podczas ostatniej sesji ESP w 2021 roku Gazprom sprzedał 43 800 mWh, czyli cztery mln m sześc. Rosjanie wysłali na platformę elektroniczną tylko tyle gazu pomimo rekordowej ceny 26,702 euro za megawatogodzinę. Gazprom zaplanował pierwotnie cztery sesje sprzedażowe widniejące na jego wykazie internetowym z terminami w listopadzie: 8, 15, 22 i 29 listopada, a także trzema na grudzień: 6, 13 i 20 grudnia. Rosjanie organizują je zwykle w każdy poniedziałek. Tak się jednak nie stało pomimo rekordowej ceny oraz obietnicy Putina, że zwiększy podaż w Europie. Oficjalnie uznali, że dają priorytet rynkowi krajowemu na zlecenie prezydenta Władimira Putina na podstawie szacunków Gazpromu, które sugerują, że zapotrzebowanie na gaz w Federacji Rosyjskiej wzrośnie o 7,5 procent, czyli 18,6 mld m sześc. w latach 2021-25. Zwolennicy punktu widzenia Gazpromu podnoszą, że rok pandemiczny wywołał spadek wydobycia gazu w Rosji o 6,2 procent rok do roku, a więc o 46 mld do 693 mld m sześc. z czego Gazprom obniżył ją o 9,3 procent, a więc 47 mld do 455 mld m sześc. Gazprom zmniejszył wówczas dostawy gazu do magazynów o 38 procent, czyli o 20 mld do 33 mld m sześc. Teraz tłumaczy się brakiem elastyczności i nie dostarcza dodatkowego gazu Europie, choć zaplanował zwiększyć wydobycie w 2021 roku o 55 mld do ponad 510 mld m sześc. To najwięcej od ponad dekady. Można zatem podejrzewać, że Gazprom ma gaz, ale nie chce go sprzedawać inaczej, niż w kontraktach długoterminowych omijających Ukrainę, na przykład z pomocą Nord Stream 2 o przepustowości akurat 55 mld m sześc. na rok.

Rosjanie zachęcają do zwiększenia zakupów za pośrednictwem umów długoterminowych prośbą i groźbą, nierzadko strasząc przerwą dostaw, jak w przypadku Mołdawii, która w ten sposób została zmuszona do zawarcia nowej umowy z braku dostępnej alternatywy. Tłumaczą też czasem zmniejszone dostawy do Europy brakiem zamówień klientów we Francji czy Niemczech, jak zrobili to ostatnio ustami prezydenta Władimira Putina podczas wystąpienia podsumowującego 2021 rok. To jednak jest półprawda, bo niektórzy klienci europejscy nie chcą rzeczywiście zawierać nowych kontraktów długoterminowych, ale kupować gaz poza Rosją, na przykład na giełdzie, ale tam jest go za mało przez celowe działania Gazpromu wynikające z jego specyficznej polityki rynkowej. Rosjanie uzyskują w ten sposób długoterminową pewność zbytu oraz omijają terytorium ukraińskie, o ile klienci zostają z nimi na dłużej i godzą się na określony szlak dostaw. Przykład rozstrzygnięcia po myśli Gazpromu to Węgrzy z MOL, którzy zawarli w 2021 roku umowę dziesięcioletnią z opcją przedłużenia o pięć lat do września 2036 roku o wolumenie 4,5 mld m sześc. rocznie z dostawami przez Turkish Stream, a zatem z pominięciem Ukrainy. To także wspomniana Mołdawia, która podpisała kontrakt pięcioletni do 2026 roku godząc się w zamian na opóźnienie reform zgodnych z wymogami integracji energetycznej z Europą w ramach Wspólnoty Energetycznej. Trwają również rozmowy Gazpromu z niemieckim VNG o przedłużeniu kontraktu i zwiększeniu wolumenu dostaw rozpoczęte w listopadzie 2021 roku, gdy pojawiły się szczyty cenowe. Rosjanie wykorzystują zatem rekord cen gazu do zawarcia kontraktów długoterminowych, które będą gruntować ich pozycję na rynku długo po zakończeniu kryzysu. – Kontrakty długoterminowe zawierają ceny trzy, cztery, a nawet siedem razy niższe – zapewnił Putin w odniesieniu do umów z rosyjskim Gazpromem, które jego zdaniem są tańsze od oferty na giełdach europejskich. – Europejski rynek spotowy jedynie odzwierciedla obecny stan popytu i podaży, ale nie jest narzędziem wyceny dającym równowagę w długim terminie – oceniła Jelena Burmistrowa, szefowa Gazprom Exportu. – Ci, którzy podpisali z nami kontrakty długoterminowe, cieszą się obecnie z ich ceny – dodała. Obecny kryzys energetyczny kiedyś się skończy, ceny na giełdach znów będą atrakcyjniejsze od rosyjskich, ale umowy z Rosjanami zostaną.

Pułapka gazowa

Gra Gazpromu na rynku Starego Kontynentu nie jest tradycyjnie rynkowa, ponieważ ta firma postrzega rynek inaczej niż jej odbiorcy w Unii Europejskiej. Koncern z Petersburga gra na zwiększenie udziału rynkowego, nawet ograniczając przychody na poczet przyszłych zysków z utrzymania pozycji na rynku Unii Europejskiej. Rosjanie wykorzystują dostępne narzędzia rynkowe. Nie jest jednak powiedziane, że działają w zgodzie z prawami rynku, szczególnie w odniesieniu do prawa antymonopolowego Unii Europejskiej. Gazprom działa niczym kartel naftowy OPEC ograniczając sprzedaż w celu windowania ceny w nadziei na odzyskanie udziałów rynkowych traconych na rzecz konkurencji, w przypadku rynku ropy surowca ze złóż łupkowych. Gazprom robi to samo, pragnąc wypchnąć rosnącą konkurencję w postaci LNG z różnych stron świata, choć w coraz większej mierze pochodzącego z gazu łupkowego z USA. To zachowanie może częściowo tłumaczyć również fakt, że Gazprom pozostaje instrumentem polityki zagranicznej Kremla, który z kolei wykorzystuje długoterminowe umowy gazowe do uzyskiwania określonych, długofalowych efektów w relacjach z państwami zależnymi od gazu rosyjskiego nawet kosztem krótkoterminowej utraty zysków z wysokiej ceny. Gazprom zabiega o utrzymanie tej zależności z najbardziej jaskrawym przykładem w Mołdawii, ale chodzi o całą Europę, która rezygnując z dywersyfikacji i uzależniając się od gazu w okresie przejściowym polityki ochrony klimatu może zwiększyć oraz przedłużyć tę zależność kontynentu na dekady, także za pośrednictwem wodoru. Nazywam to zjawisko rusyfikacją polityki klimatycznej, a wpadnięcie w zależność od gazu z Rosji na tym szlaku pułapką gazową. Kryzys energetyczny to kolejna okazja do gry Gazpromu, która formalnie ma charakter rynkowy, ale może się za nią kryć istotne zagrożenie polityczne, z którego powinni sobie zdać sprawę wszyscy Europejczycy i jest to argument za drugim śledztwem antymonopolowym Komisji Europejskiej. Argumenty w tej sprawie zostały przedstawione przez Polskę, Ukrainę oraz innych krytyków Gazpromu, a Komisja się im przygląda, wysławszy już do Rosjan ankietę w tej sprawie, zgodnie z informacją przekazaną przez nią BiznesAlert.pl. Próbują oni także wykorzystać obecną sytuację krótkoterminowo do wymuszenia rozpoczęcia dostaw gazu przez sporny gazociąg Nord Stream 2, które będą mogły jednak ruszyć dopiero po certyfikacji w Niemczech, która ma nie nastąpić przed drugą połową 2022 roku. Wicepremier Rosji Aleksander Nowak przyznał jesienią, że są dwa sposoby na obniżenie rekordowych cen gazu w Europie. To sprzedaż większej ilości gazu na platformie Gazpromu albo zgoda na rozpoczęcie dostaw przez Nord Stream 2. Można zatem wysnuć wniosek, że Rosjanie celowo ograniczają podaż, żeby skłonić Europejczyków do odblokowania spornej magistrali.

Zemsta Katarzyny Wielkiej

Gra Gazpromu to argument za unikaniem nowych kontraktów długoterminowych z Rosjanami pomimo pozornie atrakcyjnej oferty kuszącej kolejnych klientów. Taka pokusa może pojawić się także w Polsce w 2022 roku, kiedy wysokie ceny gazu mogą się nadal utrzymywać. Gazprom przewiduje, że średnia cena gazu w Europie w czwartym kwartale 2021 roku wyniesie 550 dolarów za 1000 m sześc. i podobna będzie w 2022 roku, głównie przez rekordowo niskie zapasy, które – jak już ustaliliśmy – są tak niskie głównie za sprawą rosyjskiego Gazpromu, bo magazyny niemieckie tej firmy (Etzel, Jemgum i Rehden są zapełnione w 16 procentach, austriacki Heidach w 39 procentach, a holenderski Bergemeer w 23 procentach. W tym samym czasie średnia europejska wynosi 60 procent. Ośrodek IHS Markit przewiduje, że zapasy w magazynach europejskich sięgną poniżej 15 mld m sześc. do końca marca. Z tego względu przewiduje, że ceny na giełdzie TTF w lecie 2022 roku będą o 25 procent wyższe od prognoz i sięgną 44 euro za megawatogodzinę w pierwszym kwartale oraz 34 euro za megawatogodzinę w drugim i trzecim kwartale. To więcej niż najwyższa cena na platformie elektronicznej Gazpromu w 2021 roku. Rosjanie mogą mieć w przyszłym roku argument przekonujący do kontraktów długoterminowych w postaci ceny niższej od rekordów utrzymujących się na giełdzie.

Niektórzy klienci mogą się skusić jak Węgrzy. Można sobie także wyobrazić, że klienci Gazpromu będą chcieli się stać pośrednikami dostaw w Europie. Dla przykładu w Polsce wspomniane VNG z Niemiec może zechcieć kiedyś sprzedawać więcej gazu za pośrednictwem spółek już tam obecnych Handen i Gaz Energia choćby w punkcie połączenia Gaz-System/Ontras. Operatorem jest tam Ontras z grupy EnBW do której należy VNG. Do podobnych celów może posłużyć VNG lub innemu dostawcy związanemu z Rosjanami rewers na Gazociągu Jamalskim w punkcie Mallnow, którego operatorem jest GASCADE z udziałami po połowie Gazprom Germania i Winteshall DEA. Jeżeli kryzys energetyczny będzie się utrzymywał w 2022 roku, kiedy kończy się kontrakt jamalski PGNiG-Gazprom, Rosjanie będą mogli wykorzystywać opisywaną wyżej grę „rynkową” do skuszenia Polaków na nowy kontrakt długoterminowy, zamiast zakupów na spocie, do których dostęp jest ograniczany już teraz. Polska będzie zainteresowana dodatkowym gazem, bo wyliczenia jeszcze sprzed kryzysu sugerują, że może potrzebować dodatkowo 2,1-3,8 mld m sześc. rocznie od 2023 roku. Gdyby Polacy się skusili, na przykład po przyspieszonych wyborach parlamentarnych w 2022 roku skutkujących koalicją z Polskim Stronnictwem Ludowym i Waldemarem Pawlakiem znanym z przedłużenia kontraktu jamalskiego w 2010 roku, mogłaby zostać zawarta nowa umowa długoterminowa ograniczająca możliwość dalszej dywersyfikacji dostaw gazu do Polski podobna do tej z Mołdawii czy Węgier. Wówczas można sobie wyobrazić, że kiedyś byłaby realizowana za pośrednictwem Nord Stream 2 przez Niemcy pozwalając Rosjanom ominąć Ukrainę przy dostawach do kolejnego klienta i obronić udziały rynkowe, a wszystko zgodnie z priorytetami polityki zagranicznej Kremla. Byłby to drugi kontrakt jamalski, ale zapewne z racji szlaku dostaw być może zwany bałtyckim. Czynnikiem ograniczającym to ryzyko jest ustawa o zapasach, dzięki której Polacy wbrew trendom europejskim uzupełnili zapasy gazu na ten sezon grzewczy prawie w stu procentach i mają najwyższe zapełnienie procentowe w Europie. W innym wypadku mogłoby się okazać, że w 2022 roku uzupełnialiby niedobory z magazynu Katharina w Brandendburgii rozbudowywanego przez VNG z pomocą Gazpromu, pod warunkiem, że byłby w nim gaz.

Co ciekawe, magazyn gazu Katharina cieszy się największym zapełnieniem w Niemczech z poziomem przekraczającym 70 procent przepustowości oraz największym wtryskiem paliwa tak, jakby czekał na dodatkowe zamówienia. Dostawy gazu Nord Stream 2 składowanego z pomocą magazynu nazwanego na cześć Katarzyny Wielkiej do Polski byłyby chichotem historii i sukcesem gry Gazpromu, która tylko z pozoru ma charakter wyłącznie rynkowy. Z tego względu Polska powinna kontynuować kurs na obniżenie zależności od gazu z Rosji pomimo kryzysu energetycznego i za wszelką cenę unikać zwrotu w polityce gazowej w 2022 roku. Drastyczny wzrost kosztu importu gazu zmusił PGNiG do pożyczki wartej 2,7 mld zł. Warto zastanowić się, czy nie subsydiować tej firmy w 2022 roku, aby nie zabrakło gazu ani nie powstało ryzyko powrotu do zależności od Gazpromu w 2023 roku. Jednym z narzędzi do realizacji tego celu jest polonizacja mocy Gazociągu Jamalskiego, który może posłużyć do importu fizycznego gazu z Baltic Pipe i LNG, ale także spotowych zakupów w Niemczech. Polacy kontynuują kurs pozwalający nie podpisywać żadnej umowy z Rosjanami i uzupełniać dostawy LNG oraz z Baltic Pipe kontraktami spotowymi na giełdzie niemieckiej. Pomimo faktu, że w najbliższych miesiącach będzie to droga opcja, to długoterminowo była bardziej konkurencyjna do politycznych umów z Gazpromem i po kryzysie znów będzie.