– Bilans kosztów importu węgla, ropy, gazu i paliw za kwiecień (najnowsze dane) wyniósł 7,3 mld zł. W ciągu 12 poprzednich miesięcy w sumie za import netto zapłaciliśmy niemal 116 mld zł. Warto odnotować, że koszt importu paliw z Rosji za kwiecień wyniósł 0,1 mld zł, podczas gdy w 12 wcześniejszych miesiącach było to w sumie 1,6 mld zł (czyli 1,4 procent wszystkich kosztów importu). Obecnie z Rosji importowane jest już jedynie paliwo LPG – pisze Jędrzej Wójcik z Forum Energii.

- W czerwcu konieczność nierynkowego redysponowania jednostek wytwórczych przez operatora KSE pojawiła się podczas ośmiu dni. W sumie ograniczono generację 128,9 GWh energii elektrycznej (z czego 15,6GWh z farm wiatrowych i 113,3 GWh z dużych instalacji fotowoltaicznych).

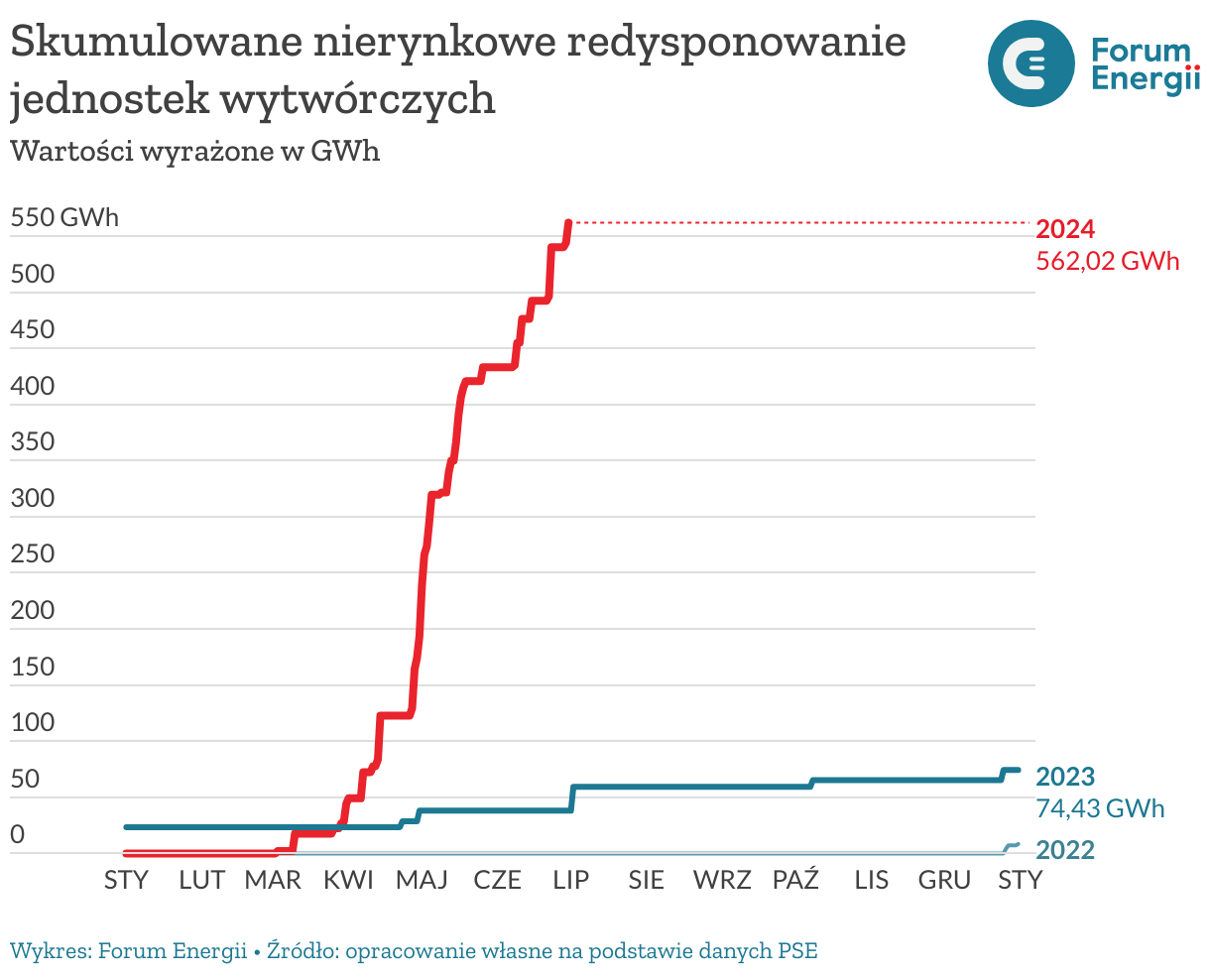

- Od początku roku produkcja z OZE została ograniczona o 562 GWh, a podczas godzin z ograniczeniami wyeksportowano interwencyjnie co najmniej 195 GWh.

- Na giełdzie energii elektrycznej obserwowane jest odbicie cen. Równomierna dostawa w każdej godzinie doby przyszłego roku (w tzw. pasku – instrument BASE) była handlowana o procent niżej, za średnio 474,3 zł/MWh, a w godzinach szczytowych (PEAK5) o 0,1 procent niżej, za 513,2 zł/MWh.

Forum Energii w swoim miesięczniku zwraca uwagę, że w czerwcu weszły w życie reformy rynku bilansującego. Ich celem jest zachęcenie uczestników rynku do elastyczności i dopasowania produkcji energii do zużycia, dzięki czemu powinna zmniejszyć się konieczność sięgania po mechanizm nierynkowego redysponowania jednostek wytwórczych. Jędrzej Wójcik, autor opracowania, zwraca uwagę, że zmiany mogły być jednym z powodów najwyższych od dłuższego czasu wzrostów cen energii elektrycznej na rynku krótkoterminowym.

– W polskim systemie elektroenergetycznym udział OZE w konsumpcji energii elektrycznej (tj. stosunek generacji z OZE do sumy produkcji ze wszystkich źródeł plus import i magazynowanie) jest zwyczajowo wyższy od udziału źródeł odnawialnych w produkcji. W sytuacjach, kiedy suma dostarczanej mocy w danej godzinie jest wyższa niż bieżące zapotrzebowanie, konieczne jest ładowanie magazynów energii elektrycznej, eksport, czy nawet wyłączenia źródeł OZE – czytamy w miesięczniku Forum Energii.

Wójcik zauważa, że w czerwcu przez osiem dni pojawiła się konieczność nierynkowego redysponowania jednostek wytwórczych przez Polskie Sieci Elektroenergetyczne. Sumarycznie ograniczono generację o 128,9 GWh, z czego ponad 15 GWh pochodziło z energii wiatrowej, a około 113 GWh z dużej fotowoltaiki. Autor zaznacza, że do ograniczeń OZE dochodzi w ostatecznej, wcześniej operator korzysta z eksportu interwencyjnego. W maju, w czasie gdy praca odnawialnych źródeł była ograniczona, eksportowano w ten sposób 37,9 GWh.

Według informacji Forum Energii od początku 2024 roku produkcja energii z OZE została ograniczona o 562 GWh, a w czasie godzin pracy z ograniczeniami wyeksportowano interwencyjnie minimum 195 GWh.

W czerwcu, w stosunku do analogicznego miesiąca spadło zarówno zapotrzebowanie, jak i zużycie energii elektrycznej. Za to o ponad procent wzrosła produkcja.

Ceny węgla dla energetyki spadły w stosunku do maja o ponad pięć procent do około 482 złotych za tonę, a dla ciepłowni za około 592 złotych za tonę, zaliczając spadek o 0,02 procent względem poprzedniego miesiąca. Średnioważona cena dostarczanego gazu ziemnego wzrosła w przybliżeniu o pięć procent w przeciągu miesiąca, ale zmalała o ponad 50 procent względem poprzedniego roku. Osiągnęła cenę 205 złotych za megawatogodzinę.

– Na giełdzie energii elektrycznej obserwowane jest odbicie cen. Równomierna dostawa w każdej godzinie doby przyszłego roku (w tzw. pasku – instrument BASE) była handlowana o procent niżej, za średnio 474,3 zł/MWh, a w godzinach szczytowych (PEAK5) o 0,1 procent niżej, za 513,2 zł/MWh. Wycena dostaw na rynku SPOT (RDN) wzrosła o 31,9 procent, do 488,9 zł/MWh – pisze Forum Energii.

– Średnioważona cena uprawnień do emisji CO2 (EUA) na rynku pierwotnym wyniosła 68,7 EUR/tCO2, tj. trzy procent mniej niż miesiąc wcześniej. W maju do budżetu Polski wpłynęły 1,4 mld zł w wyniku sprzedaży uprawnień do emisji CO2 na rynku pierwotnym (giełdzie EEX), a od początku roku wpłynęło 7,6 mld zł – czytam dalej.

Wójcik informuje, że Clean Dark Spread, wskaźnik marży elektrowni węglowych wyniósł w ubiegłym miesiącu 46,9 zł/MWh. Tym samym stanowił dziewięć procent średnioważonej ceny hurtowej energii elektrycznej. Wskaźnik spadł w ciągu roku o około 44 zł/MWh. Aktualne prognozy twierdzą, że w bieżącym roku będzie kształtował się średnio na poziomie 75,3 zł/MWh. Clean Spark Spread, analogiczny wskaźnik elektrowni gazowych, wyniósł 72,4 zł/MWh. W czerwcu ubiegłego roku był niższy o około 139 zł/MWh. Według szacunków w bieżącym roku będzie kształtował się średnio na poziomie 84,3 zł/MWh.

Jeżeli chodzi o hurtowe ceny energii elektrycznej, to na giełdzie obrót wyniósł 8,2 TWh, czyli o około 80 procent więcej niż w ubiegłym roku. Jest to o 42,6 procent mniej niż średnia dla czerwca w latach 2018-2022.

– Bilans kosztów importu węgla, ropy, gazu i paliw za kwiecień (najnowsze dane) wyniósł 7,3 mld zł. W ciągu 12 poprzednich miesięcy w sumie za import netto zapłaciliśmy niemal 116 mld zł. Warto odnotować, że koszt importu paliw z Rosji za kwiecień wyniósł 0,1 mld zł, podczas gdy w 12 wcześniejszych miesiącach było to w sumie 1,6 mld zł (czyli 1,4 procent wszystkich kosztów importu). Obecnie z Rosji importowane jest już jedynie paliwo LPG – pisze Jędrzej Wójcik.

Źródło: Forum Energii

Szurowska: Jaka będzie przyszłość wydobycia węgla energetycznego w Polsce?