Stępiński: Test Ostrołęki przed Świętami

Odbyła się kolejna aukcja na rynku mocy. Na uwagę zasługuje coraz lepsza pozycja DSR w aukcjach mocowych. Jednak to nie koniec emocji związanych z rynkiem mocy. Przed Świętami Bożego Narodzenia odbędzie się aukcja na 2023 rok, na którą prawdopodobnie ma zostać zgłoszony nowy blok węglowy Elektrowni Ostrołęka – pisze Piotr Stępiński, redaktor BiznesAlert.pl.

Kolejna aukcja rynku mocy

5 grudnia Polskie Sieci Elektroenergetyczne przeprowadziły drugą aukcję rynku mocy w tym roku. Tym razem wytwórcy walczyli o kontrakty na dostawy mocy w 2022 roku. Łącznie do zdobycia było 10 580,056 MW. Aukcja zakończyła się w siódmej rundzie z ceną na poziomie 198 zł/kW/rok. Dla porównania aukcja główna na 2021 rok zakończyła się w piątej rundzie z ceną na poziomie 240,32 zł/kW/rok. Wówczas zakontraktowano 22 427,066 MW mocy. Różnica w wystawionych na aukcjach wolumenach wynika z zapisów rozporządzenia ministra energii w sprawie parametrów rynków mocy. W przypadku, gdy w wyniku aukcji na 2021 rok zawarte zostały umowy mocowe na więcej niż jeden rok dostaw, wówczas zapotrzebowanie na moc na rok 2022 zostaje pomniejszone o wspomniane wolumeny. Analogiczny mechanizm zostanie zastosowany w przypadku aukcji na 2023 rok.

Dlaczego rynek mocy ma tak istotne znaczenie dla sektora energetycznego? Zgodnie z założeniami ma on pełnić rolę finansowego wsparcia dla spółek energetycznych, które otrzymają je z tytułu gotowości do dostarczenia i zapewnienia dostaw mocy w momencie, gdy wystąpią problemy z bilansowaniem. Za wspomnianą gotowość zapłacą konsumenci energii, którzy w ten sposób złożą się na inwestycje w sektor energetyczny. W aukcji zwyciężają natomiast te jednostki, które oferują najniższy koszt dostawy, przy czym istotnym kryterium rynku mocy jest ich neutralność technologiczna. Kontrakty mocowe są przydzielane odpowiednio na rok, 5 i 10 lat. W pierwszym przypadku dotyczą one instalacji już istniejących, w pozostałych odpowiednio: modernizowanych oraz nowych jednostek.

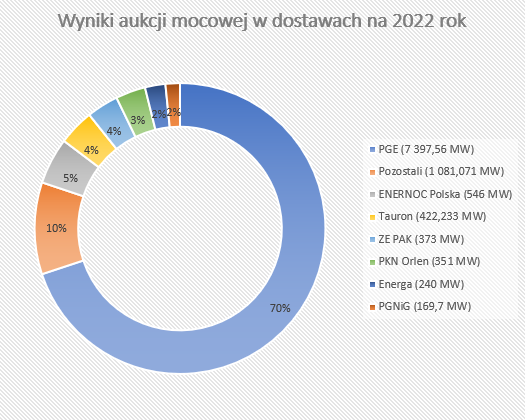

PGE zgarnia 70 proc.

Z wstępnych wyników aukcji z obowiązkiem dostawy w 2022 roku opublikowanych przez PSE w piątek wieczorem wynika, że podobnie jak w przypadku aukcji na 2021 rok, PGE zakontraktowała najwięcej mocy, bo 7 397,56 MW, a więc 70 proc. wszystkich zakontraktowanych mocy. Tuż za nią uplasowały się amerykańska spółka ENERNOC oraz Tauron, kontraktując odpowiednio 546 MW i 422,223 MW mocy. Spółki dość oszczędnie gospodarowały swoim parkiem wytwórczym. Dla porównania, w aukcji na 2021 rok PGE zdobyła 11 652 MW (52 proc. zakontraktowanych mocy), a Tauron 2 671,49 MW (12 proc.). Największy spadek zanotowano w przypadku Enei, która w aukcji dotyczącej dostaw w 2021 roku zdobyła 3 632,561 MW (16%), natomiast w aukcji na 2022 rok zaledwie 37,021 MW. Być może poznańska spółka czeka na zapowiedzianą na 23 grudnia aukcję, w której ma zostać wystawiony budowany w Ostrołęce nowy blok węglowy o mocy 1000 MW.

Źródło: Opracowanie własne na podstawie wstępnych danych PSE

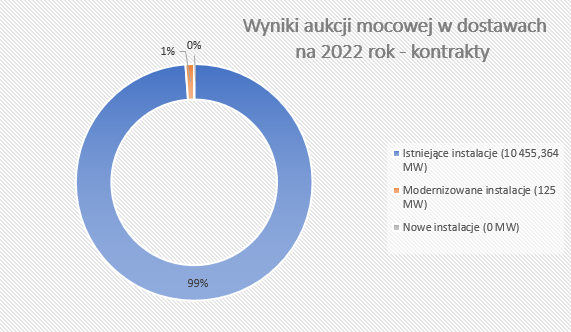

Warto również zwrócić uwagę na podział kontraktów. Żaden z nich nie dotyczy nowych mocy. Natomiast blisko 99 proc. zakontraktowanych mocy ma pochodzić z instalacji istniejących. Spółki nie poinformowały jednak które bloki wygrały w aukcji. W przypadku PGE można przypuszczać, że wystawiła część bloków w Elektrowni Bełchatów, w tym nowy blok o mocy 858 MW otwarty w 2011 roku. Na oficjalne potwierdzenie trzeba jednak poczekać do ostatecznego rozstrzygnięcia aukcji przez Prezesa Urząd Regulacji Energetyki. Zgodnie z przepisami, ma ono zapaść w pierwszym dniu roboczym następującym po 21. dniu po zakończeniu aukcji mocy, a więc pod koniec grudnia.

Źródło: Opracowanie własne na podstawie wstępnych danych PSE

DSR odnajdują się na rynku mocy

Mimo to, wstępne rozstrzygnięcie aukcji pokazało, że coraz lepiej na rynku mocy plasują się podmioty świadczące usługi redukcji popytu – DSR (ang. Demand Site Response). Chodzi o firmy, które pomagają przedsiębiorstwom odpowiadać na wezwanie Polskich Sieci Elektroenergetycznych do zmniejszenia zużycia energii, za co te otrzymują wynagrodzenie. Podobnie jak wytwórcy energii, zostały dopuszczone do aukcji mocowych. Przy czym, zgodnie z ustawą o rynku mocy muszą pobierać co najmniej 2 MW. Natomiast jeżeli nie są w stanie zagwarantować tego wolumenu, mogą przyłączyć się do innych podmiotów, tworząc tym samym tzw. agregat DSR. Ustawodawca ograniczył do 50 MW maksymalny poziom redukcji dla jednego agregatu.

W aukcji na 2022 rok najwięcej mocy zakontraktował ENCON Polska – 546 MW. Tuż za nim uplasował się Enspirion sp. z o.o. – 200 MM. Łącznie DSR zdobyły 751 MW. To o blisko 130 MW więcej, niż w aukcji z obowiązkiem dostawy w 2021 roku. W ocenie skutków regulacji rynku mocy wskazano, że rozwój DSR ma umożliwić obniżenie ponoszonych kosztów funkcjonowania rynku mocy. Z szacunków Ministerstwa Energii wynika, że budżet rynku mocy w każdej z aukcji miał wynieść 4 mld złotych. W przypadku aukcji z dostawą w 2022 roku wyniesie prawie 2,1 mld złotych. Dla porównania, budżet pierwszej aukcji wyniósł ok. 5,4 mld złotych.

Aukcja dla Ostrołęki przed Świętami

To tylko 600 mln mniej niż koszty planowanej przez Eneę i Energę budowy ostatniego bloku węglowego w Ostrołęce. Do tej pory nie jest znany ostateczny model finansowania tej inwestycji. 50 proc. kosztów pokryją inwestorzy (3 mld złotych). Według zapowiedzi ministra energii Krzysztofa Tchórzewskiego 30-35 proc. wydatków ma być sfinansowane przez kredyty bankowe (1,8-2,1 mld złotych). Wobec tego do zgromadzenia pozostaje 0,9-1,2 mld złotych (15-20 proc. kosztów). Blok w Ostrołęce ma zostać wystawiony w aukcji na dostawy w 2023 roku zaplanowanej na 23 grudnia. Co będzie z realizacją inwestycji, jeżeli rynek mocy nie przyniesie oczekiwanych wpływów? Czy Enea i Energa zaangażowane w ten projekt otrzymają prezent na Święta?