Podczas rozpoczynającego się posiedzenia Rady Europejskiej rozstrzygnie się przyszłość europejskiej, a przede wszystkim polskiej gospodarki. Godząc się na niekorzystne Konkluzje Rady skażemy się na znaczne obniżenie tempa wzrostu gospodarczego, a konieczność poszukiwania alternatywnych wobec węgla źródeł energii wepchnie nas jeszcze bardziej w objęcia Rosji. Bezpieczeństwa ekonomicznego i energetycznego Polski nie zwiększymy przestawiając naszą energetykę na odnawialne źródła energii, jak sugerują to lobbyści. Możemy je natomiast w prosty sposób osłabić przyjmując postanowienia Pakietu Energetyczno-Klimatycznego 2.0 – uważa wiceprezes Instytutu Kościuszki Łukasz Pokrywka.

Rys. 1. Źródła importu gazu ziemnego w krajach UE

Rys. 1. Źródła importu gazu ziemnego w krajach UE

Źródło: opracowanie Instytutu Kościuszki na podstawie danych Eurostat

10 marca Eurostat opublikował raport z postępów wypełniania zapisów pierwszego Pakietu Energetyczno-Klimatycznego (PEK). Polska, której cel udziału zielonej energii w konsumpcji ogółem wynosi 15%, osiągnęła poziom 11%, co oznacza wzrost od 2004 r. o 4 punkty procentowe. To i tak lepszy wynik od znacznie bogatszych gospodarek, takich jak: Irlandia, Belgia, Holandia, Wielka Brytania, czy Luksemburg. Cel produkcji zielonej energii wypełniła już Szwecja (51%) oraz Estonia (25,2%) i Bułgaria (16,3%). Marcowy szczyt Rady Europejskiej poświęcony przyjęciu zapisów dotyczących tzw. PEK 2.0 stanowi kolejne zagrożenie dla bezpieczeństwa ekonomicznego Polski. Grupa państw zwolenników zielonej energii postuluje redukcję do 2030 r. emisji dwutlenku węgla o 43% względem roku 2005. Ponadto planuje się zastąpienie rynkowego systemu obrotu prawami do emisji dwutlenku węgla ETS (Emissions Trading System) para-podatkiem MSR ETS (Market Stability Reserve), którego konstrukcja odgórnie ogranicza podaż zezwoleń radykalnie zwiększając ich cenę. Instytut Kościuszki już przed dwoma laty w raporcie W stronę nowego klimatycznego kompromisu dla konkurencyjności europejskiej gospodarki – Szanse i wyzwania Pakietu Energetyczno-Klimatycznego Unii Europejskiej alarmował o katastrofalnych skutkach przyjęcia PEK 2.0 dla polskiej gospodarki. Wystarczy wymienić choćby spowolnienie wzrostu gospodarczego, utratę konkurencyjności polskiej gospodarki, przenoszenie energochłonnego przemysłu poza Polskę i UE, a także wzrost ubóstwa energetycznego.

Przyjęcie restrykcyjnych zapisów PEK 2.0 zmusi Polskę do radykalnych zmian w krajowej energetyce. Konieczność zastąpienia elektrowni węglowych przez wysokie ceny CO2 w systemie MSR, będzie stymulować popyt na gaz ziemny, ponieważ alternatywa w postaci zielonej energii jest nieefektywna, a energetyka jądrowa ekstremalnie droga. Efektem tego będzie postępujące uzależnianie się od importu gazu z Rosji z uwagi na brak prawdopodobnych alternatywnych źródeł dostaw. Rozwiązaniem dla elektroenergetyki w krótkim i średnim horyzoncie czasowym nie może być gaz łupkowy, którego eksploracja hamowana jest przez rodzące się bólach regulacje, na co wskazywał IK w swoich publikacjach. Podkreślić również należy, że inwestycje w nowe moce wytwórcze energii muszą być rozpoczęte dzisiaj, aby uniknąć przerw w dostawach mocy w perspektywie 2017-2020. W tym aspekcie decyzję Premiera Donalda Tuska, wymuszającą na PGE rozbudowę elektrowni węglowej w Opolu należy uznać za odpowiedzialną i właściwą.

Jedną z hipotez wyjaśniających łagodne reakcje Europy na kryzys ukraiński jest uzależnienie od rosyjskiego gazu. Analiza źródeł importu gazu ziemnego do Europy pokazuje, że w aż 7 krajach jedynym dostawcą tego surowca jest Rosja. W 10 krajach z Rosji pochodzi powyżej 80% importowanego gazu, do tej grupy należy także i Polska. Ogółem kraje Unii Europejskiej importują 29% gazu ziemnego z Rosji, co stawia ją na pierwszym miejscu na liście największych dostawców. Bardzo ważnym dostawcą jest także Norwegia dostarczająca 26% importowanego gazu w UE. Kolejna grupa to kraje Afryki i Bliskiego Wschodu (Middle East & Africa – MEA) stanowiące 23% importu, z czego Algieria stanowi 12%, a Katar 5% importu ogółem.

Przyjęcie wspólnej waluty w żaden sposób nie zniweluje ryzyka kryzysu politycznego podobnego do tego na Ukrainie. Próby tworzenia wspólnej polityki energetycznej UE w obecnym kształcie mogą tylko pogorszyć nasze położenie.

Wykres 1. Struktura importu gazu ziemnego w krajach Unii Europejskiej w 2009 roku

Wykres 1. Struktura importu gazu ziemnego w krajach Unii Europejskiej w 2009 roku

Źródło: opracowanie Instytutu Kościuszki na podstawie danych Eurostat

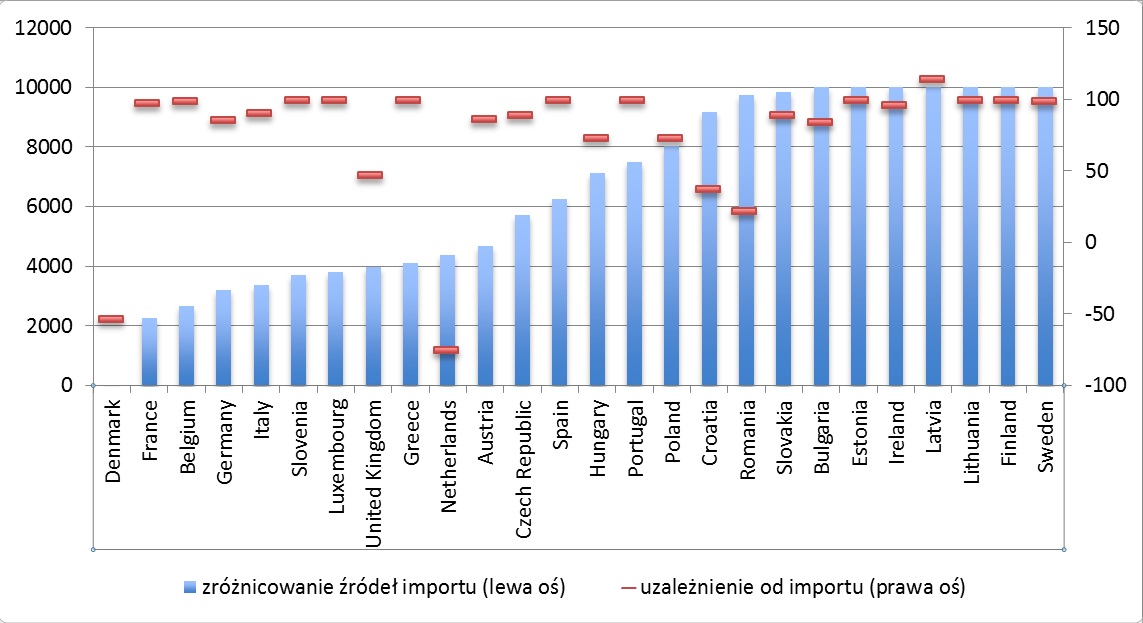

Z analizy źródeł importu gazu ziemnego w poszczególnych krajach UE wynika, że rynek ten jest silnie skoncentrowany i przechylony w kierunku wschodnim. O ile 29% udział Rosji w imporcie ogółem nie przyprawia o ból głowy, to już fakt całkowitego uzależnienia 7 krajów od dostaw z tego kierunku niepokoi. W 18 krajach UE występuje bardzo silne skoncentrowanie importu na jednym źródle, powyżej 4.000 punktów (w większości przypadków to Rosja).

Koncentracja importu w Polsce jest bardzo wysoka (8.050 punktów), a niewielkim pocieszeniem jest relatywnie niewielki poziom uzależnienia konsumpcji od importu gazu (73,8%) ze względu na występowanie krajowego wydobycia. Według danych Urzędu Regulacji Energetyki w 2012 r. wydobycie gazu ziemnego w Polsce odpowiadało 28% rocznego zapotrzebowania, co nieznacznie tylko przekroczyło konsumpcję tego surowca przez sektor gospodarstw domowych. Dodając do tego przepustowość terminalu LNG w Świnoujściu (5 mld metrów sześciennych), którego oddanie przesunęło się na 2015 r., zaspokojenie rocznego popytu ze źródeł innych niż rosyjskie wyniesie 60%. Wszystko to przy założeniu, że sam popyt nie zwiększy się. Krokiem w kierunku uniezależnienia się od wschodniego gazu jest także wirtualny rewers na gazociągu jamalskim i budowa interkonektorów, choć te działania są jak dotąd wysoce niewystarczające.

Wnioski raportu Instytutu Kościuszki Analiza infrastruktury gazowej w Polsce z perspektywy przyszłych wyzwań energetycznych i rozwoju sektora gazu niekonwencjonalnego dowodzą, że w latach 2010-2012 bezpieczeństwo energetyczne Polski w zakresie gazu ziemnego nie tylko nie uległo poprawie, ale z powodu rosnącego popytu zostaliśmy jeszcze bardziej wepchnięci w objęcia Rosji.

Wykres 2. Zróżnicowanie importu gazu ziemnego w krajach Unii Europejskiej w 2009 roku

Wykres 2. Zróżnicowanie importu gazu ziemnego w krajach Unii Europejskiej w 2009 roku

Źródło: opracowanie Instytutu Kościuszki na podstawie danych Eurostat

Zróżnicowanie importu mierzone wskaźnikiem HHI, który przyjmuje wartości 0-10.000, przy czym 10.000 oznacza pełne uzależnienie, a 0 doskonałą dywersyfikację.

Uzależnienie od importu mierzone wskaźnikiem dependency ratio, oznaczającym stosunek importowanego gazu do konsumpcji ze wszystkich możliwych źródeł (import, wydobycie krajowe, zmiana stanu zapasów w magazynach). Wartość poniżej zera oznacza, że kraj jest eksporterem netto surowca, im wyższa wartość, tym silniejsze uzależnienie od importu.

Wiele środowisk apeluje do D. Tuska o weto na Radzie, jeśli Konkluzje okażą się niekorzystne dla Polski. To realne zagrożenie dla bezpieczeństwa ekonomicznego i energetycznego Polski, którego nie pozbędziemy się godząc się na PEK 2.0 jak życzyliby sobie zwolennicy zielonej energii oraz atomowego i rosyjsko-gazowego lobby.

Zagrażające polskiej gospodarce zapisy w konkluzjach posiedzenia Rady Europejskiej 21 marca powinny być zawetowane nie dlatego, że Polska nie zgadza się z teorią globalnego ocieplenia, ale dlatego że przez podwyższone ceny uprawnień do emisji CO2 Polska będzie musiała wybudować elektrownie gazowe i importować więcej gazu z Rosji – zamykając efektywne ekonomicznie, istniejące elektrownie węglowe i kopalnie zadając w ten sposób cios w energochłonny przemysł krajowy. Premier Tusk powinien nie wyrazić zgody na zapisy o wzmocnieniu Europejskiego Handlu Emisjami i wprowadzające de facto nowy para-podatek MSR ETS (Market Stability Reserve), radykalnie zwiększający cenę uprawnień.